̼��䇃r��ͻ��18�fԪ/�� �Ї���I���H�����ܷ��ƾ֣�

�r�g:2021-10-21 19:43��Դ:ÿ�ս������W ����:�C�ψ��

�c��:

��

����

10�¼��ں�̼��䇺͚�����䇵ăr���p�pͻ����18�fԪ/����

����“����ғ��ăr��߀���q���кܶ����ڶ�؛���������o��ƫ�o���ټ������˶�؛���϶����o�Ͳ����ˡ����o���͕��ƄӃr�������ϝq���������һ�Εr�g���ٵ؝q��18�f���ϣ���Ҫ��ԭ������@��”�����о�CEOī�¸��V��ÿ�ս�������ӛ�ߡ�

������؛�ı����ǘI�Ȍ������ИI�������L��һ�����A�ڡ���ȫ��������һ���棬늄�܇�˳��ĵ�������ʯ��Դ��ʹ��ռ���ڲ��ཱུ��;��һ���棬��Ŀǰ�ļ��g��r�����늳�������δ������ļ��g���ű���˾�A�y��ȫ��̼��䇵�������2020����2025�������ͺ������_48%��

����Ҳ��ˣ���YԴ���Q��“��ɫʯ��”�������ڣ��Ͻ�V�I��粢ُ��}���Ŀ�����r��“�غ�”�M�h䇘I�ĺ��Ⲣُ�����@ʾ��������YԴԽ��Խ��ҕ��

������ÿ�ս�������ӛ��ע������ȵ�䇵V���}���YԴ��ȫ���ȿ������_�ɳɱ��^�ߵ��YԴ��������I�����Ⲣُ��Ҳ�ǽ�����Ҫ�đ��lչ������YԴ���^�M�h䇘I��ӛ�߱�ʾ��ϣ���ܱM���������Ⲣُ�Č������̣����܉��ڲ�ُ�������A���șC��

����̼��䇃r��ߝq���AӋ�Ԍ��S�ָ�λ

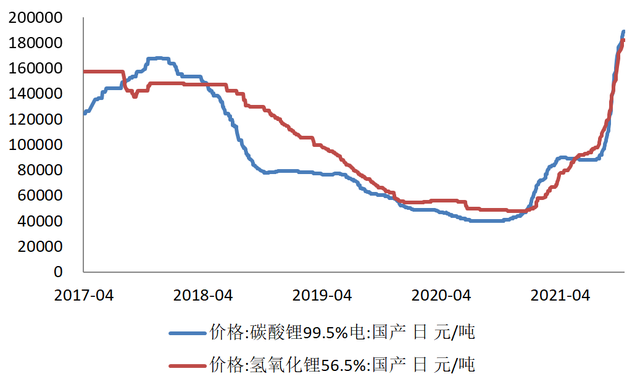

���������ԁ���̼��䇺͚�����䇵ăr��Ѹ���ϝq����10�·��p�pͻ����18�fԪ/����������Cȯ�о���棬�����̼������M���h������ͬ��ˮƽ��8��̼��䇱��^���M��2.94�f����ͬ�����L49.3%��

����ᘌ�������YԴ�ăr���߄ݣ������о�CEOī����ÿ�ս�������ӛ�߷����Q��“�п��ܕ��ڸ�λ���m���^�L��һ�Εr�g����ʲô�@ô����?�������䌍���w�Ϲ��o��ƫ�o�ģ������o��Ȼ��������ֻ���^���ѽ���̫���ˣ�(��)�F�ڴ_����Ҳ��ȱ؛�ĬF����ڣ�����ғ��ăr��߀���q���кܶ����ڶ�؛����ô�������o��ƫ�o���ټ������˶�؛���϶����o�Ͳ����ˡ����o���϶����ƄӃr�������ϝq���������һ�Εr�g���ٵ؝q��18�f���ϣ���Ҫ��ԭ������@��”

��������һ�����ԭ��t������ď������L���M�h䇘I������ӛ�߷����Q��“�Ĺ���Ƕȁ��v��ȫ�����������늄�܇�����ܵ��I���w�ٰlչ������䇮aƷ����������������������Ŀ���xַ���OӋ�����O��Ͷ�a����Ҫһ�������ڣ��@�͌��¹����ˮaƷ����������ĔU����Ҳ����������c���������ٵIJ�ƥ����ɵăr�����L��2018���䇵ăr����һ�δ�Ҏģ�µ������ºܶ��Ŀ�Pͣ������S��̼��䇵ȮaƷ�r����������ܶ��YԴ�Ŀ�͕��֏����a���_�l���Ķ���δ�폛�a������˵�ȱ�ڡ�”

���������L�h��������l���ű���˾�A�y��2030�꣬ȫ��䇵������_��2500ǧ��̼��䇮���/�ꡣ2020����2025��ďͺ����L�ʞ�48%��2026����2030��ďͺ����L�ʞ�22%��

�����DƬ��Դ���ű���˾����؈D

�������⣬ֵ��ע����ǣ����r����ϝq���@Ȼ���������γɱ������ӡ���GGII(�߹���)������������������ʢ�ͺ���䇵V�U�a�����A�ڵ�Ӱ푣�̼��䇃r����^�m���������O̼��䇃r��������25�fԪ/�����������σr��S�֮�ǰˮƽ��׃�����о�ɱ����ϝq0.08~0.09Ԫ/Wh���^��ǰ�ɱ��ϝq12~18%���Õr늳�ϵ�y�ɱ������ػ�1Ԫ/Wh��

����չ��δ����ī�±�ʾ��“�Ĺ��o��������v�����o�䌍߀������һ�c�ģ��F��(�r��ܸߵ�)��r�£��ܶ��Ŀ�_ʼ�½������Ŀ�ڔU�a��ԭ��һЩ��ͣ���Ŀ���������ˡ������ҹ�Ӌ�����o�@һ�K��δ��һ�Εr�g�����L�ú�Ѹ�٣����o���@�����������r����϶������F������ʲô�r��̫���f���п������°����Ժ��ǃr��һ������������ʲô?��������֮ǰ��(ȫ��)؛�ų��l�܇��أ��@����r�䌍���y���⣬���Լ��㹩�o���@���^�����ˣ��r�����Ҳ���y�����ߡ�”

��������䇘I��˾��¹

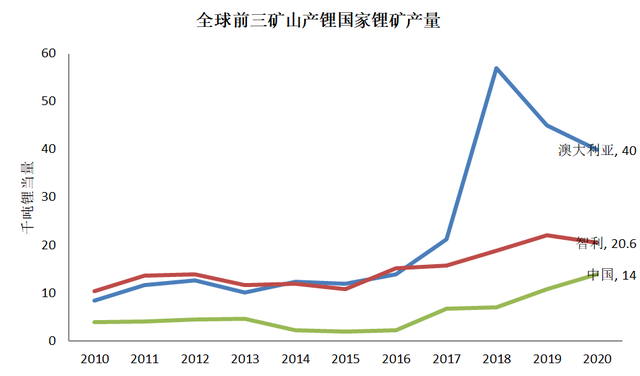

�������ϣ���ȫ���������҇�����YԴ����ͻ������BP��Դ�yӋ��2020��ȫ��Vɽ�a䇵ĵ�һ�����Ĵ�������2020��a����40ǧ��䇮�������Ξ�������2020��a����20.6ǧ��䇮������Ї�λ�е���λ����14ǧ��䇮�����

����������Դ��BP��Դ�yӋ��ӛ���ƈD

�������}��䇵���Ҫ���o�����������M�h䇘I��2021�������з����Q��“�}���uˮ�Ŀ����Ҫ���o�������������ڮa�uˮ�Ŀ��Ҫ�ֲ��������Ͱ���͢���ИI���жȷdz��ߡ������}���YԴδ����������Ҫ������˾Cauchari-Olaroz�ڃȵĎׂ��Ŀ��Ͷ�a�͔U�a�����uˮ�YԴ������䇻�����Ĺ��o����������2021���Ժ��}�������I���������r�R�������I��r��u���D�����ٶ��M���Y��֧�����S���ڡ�Ȼ�������ڸ��S�Ҍ�δ���Ј�������Дһ�£��ټ����¹ڲ�������ȫ������е�Ӱ푣�2019~2020�����˾�U�a�Ŀ���ܵ����tӰ푣���������Ŀ�ĔU�a�����Ӻ��ځ������@��һ���̶��ό�������䇻�������ڹ��o����������δ�����r�h���ĸ��Ƅ���l����”

����һ���棬����YԴ�ֲ����������У�����һ����t����YԴ�������ٔ���˾���У�Ҳ�γ����^���Ĺ��oꇠI��

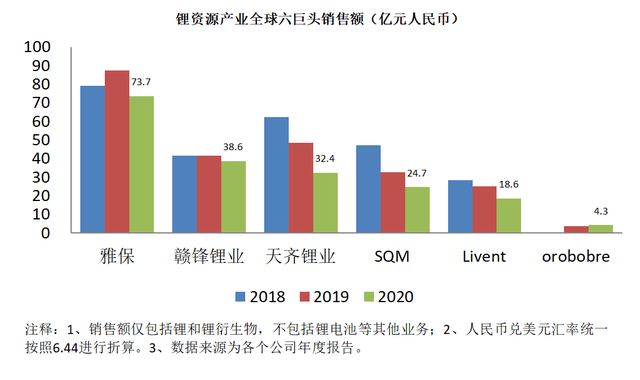

���������P���й�˾��¶������ȫ��ǰ������YԴ��˾�քe���ű����M�h䇘I�����R䇘I��SQM��Livent��orobore���@���ҹ�˾2020��ȷքe��䇵V����������I���N���~�_��73.7�|Ԫ��38.6�|Ԫ��32.4�|Ԫ��24.7�|Ԫ��18.6�|Ԫ��4.3�|Ԫ(����ţ�����Ń���Ԫ�R����6.44�M������)��

������ÿ�ս�������ӛ��ע����������ҹ�˾���յ�䇵V���}����r���M��ͬ�����P�о��C������YԴ��˾�l�����о��@ʾ�����˾����YԴ�_�ɳɱ��Ͼ߂�һ���ă��ݡ�

������orobobre��˾2019����о��������Ї��}�������a�ɱ��s��7000-8000��Ԫ/̼��䇮��������������^�鿿ǰ����YԴ�_�ɳɱ�����6000��Ԫ/̼��䇮�������

�����DƬ��Դ�����R䇘I2020���؈D

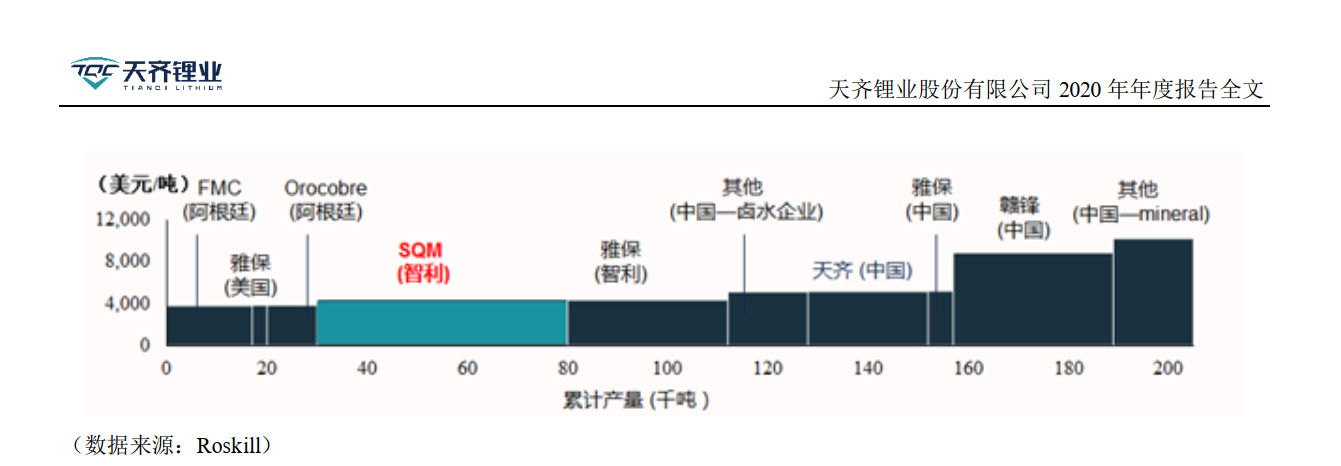

���������R䇘I��2020������D��Roskill���о���ȫ�����Ҫ䇻����aƷ���a��I��̼�����䇳ɱ������^ǰ����FMC(��Livent)���ű���SQM�@Щ������I���ƣ������R䇘I���M�h䇘I�����Ƶ���YԴ�_�ɳɱ��������^�鿿��

����ī����ӛ�߷����Q��“�҂����ȵ��YԴ��Ҫ�����K��һ�K���ຣ���}����һ�K���Ĵ�����xʯ������һ�K���˴����ĸ���䌍���լF�ڵ���YԴ�r��������@�K��ԓ������ٍ�X�ģ��������������ܲ��e������ʲô�@����߀�������@�кܶ��ԭ�����ຣ���YԴ�a�������ʺܵͣ����Ǯa�ܴܺ�һ���֛]ጷš���Ҫԭ���ǻ��A�Oʩ��������Dz���ģ���ˮ�YԴ�ֱ��^ؚ������ͨ�Oʩ�@һ�K�䌍Ҳȱ��֮ǰ�ຣ����YԴ(�a��������)��Ҫ���ڼ��g������������@Щ���A�Oʩ����(�Ć��})Ҳ��Ҫ��������Q���������fһ��һϦ���ܸ㶨�����顣”

���������_�ɳɱ�����M�h䇘I������ӛ�߱�ʾ��“�@����Ҫ�ǿ��YԴ��ͱ�����������I���������}����䇞������ɱ������^�͡���������Ҫ�ǃ����xʯ��䇵ăr���������һЩ���@�Dz�ͬ��ˇ��ɵ�ԭ��;�����}���t������YԴ�A�x�Ć��}����Ҫ�����s��̎����ˇ�������³ɱ�����������”

���������ˑ����@һ��r���M�h䇘I�Q��“�҂�����ȫ��Ӵ��|�YԴ��Ͷ�Y����郞�|�YԴ����ζ�����a�ɱ����͡�Ŀǰ�҂��ڰ���͢�ѽ�Ͷ�Y���}���Ŀ��Ҳ�����_��Ͷ�aҎ����ͬ�r���҂�Ҳһֱ�ڼ��g�����µćLԇ������߮aƷ���ʡ������ܺġ��Խ�̫��ܰl�ϵ�y��ѭ�h��ˮ�ȷ�ʽ�����������a�ɱ���”

�����Ї���I�ĺ��Ⲣُ�ƾ�

��������10��10�գ����S����~�����ĵV�I���^�Ͻ�V�I����Q�����c���ô��Cȯ���������й�˾Neo Lithium Corp.(���º��Q��䇹�˾)���𡶰��Ņf�h�����Ͻ�V�I��ͨ�^�ڼ��ô�ע�Գ�����ȫ�Y�ӹ�˾����ÿ��6.5��Ԫ�ăr���ԬF��ʽ��ُ��䇹�˾ȫ���Ѱl������ͨ����ͨ�ɣ������~�s��9.6�|��Ԫ(�s��49.39�|Ԫ�����)��

�����Ͻ�V�I�Ŀ�磬��Ҫ�ǿ�������䇹�˾�ĺ����Y�a——λ�ڰ���͢�����������R��ʡ(Catamarca)��Tres Quebradas Salar��}���Ŀ�����Ͻ�V�I���棬ԓ�Ŀ��ʼͶ�Y��3.19�|��Ԫ����a2�f��늳ؼ�̼��䇣�Ͷ�Y������1.7��(������ُ�Y����Ŀ���O��)��

���������Ͻ�V�I֮�⣬����������Ї���YԴ��I���ڼӾo�����YԴ���֡��������R䇘I��ُ��SQM�əࡢ��ُ�ķƠ��£��������Ĵ��������ֲ�ʲ䇵V51%���档ͬ�ӵģ��M�h䇘Iͨ�^����IJ�ُ�c�����f�h��Ŀǰ�ڰĴ��������۠��m������͢��ī����ֱ�ӻ��g�ӓ�����YԴ���档

�������ڞ�β�ȡ�@�ӵđ��ԣ��M�h䇘I��ÿ�ս�������ӛ�߱�ʾ��“һ�Ǟ��ˏ��a�����˵Įa�ܣ��������������YԴ���㣬����������늄�܇������늳صȮaƷ�a������;ͬ�r�҂�Ҳϣ��ͨ�^Ͷ�Y�����Ŀ�����������a�ܣ��Է����Ј��r���@���҂����I��؟��;���Ǟ��˫@�ø����|���ͳɱ����YԴ������YԴֱ�ӛQ�������a�ɱ��������҂�Ը����ȫ���Ȍ��҃��|�ĵVԴ��”

����Ȼ�����M�h䇘I�ĺ��ⲢُҲ����һ���L혡�“����f���y��Ԓ���҂��ں��Ⲣُ�^���еČ��������������s���@�҂��c������I�����r�����������п��ܕ�Ӱ���ُ�M�ȵȡ��҂����ܕ�������r������ͨ�^һЩ������ʽ�f�����������S���҂��ĸ����������������������I��”

��������10�£��M�h䇘I�l������Q�����ô�Millennial��˾�յ���Ҫ�s�������ֵ�“������r”���ɴˌ������M�h䇘I��ُʧ������Ϥ�������������nj��r����

����“���������ȵ��YԴ���@���ǘӵĆ��}�������҂�����I�䌍�@Щ���һֱ����ȥ��һЩ�Y����ُ����һ߀��Ҫ�Ą���ȵ���I���Y���߳�ȥ��������ȥҪ�YԴ;�ڶ���������YԴ�_�l������һЩ�F�����}�����X��������ԓ�Ӵ�����ȥ��Q�����k���Ӵ����P�Ļ��A�Oʩ���O���҂��lչ�늮a�I�ĕr����YԴ��Ҫ������@һ���@�ӣ��r�q���ˣ��@�N��r�϶������ڮa�I�ɳ��m�lչ��”ī���J�顣

(؟�ξ�������)

10�¼��ں�̼��䇺͚�����䇵ăr���p�pͻ����18�fԪ/����

����“����ғ��ăr��߀���q���кܶ����ڶ�؛���������o��ƫ�o���ټ������˶�؛���϶����o�Ͳ����ˡ����o���͕��ƄӃr�������ϝq���������һ�Εr�g���ٵ؝q��18�f���ϣ���Ҫ��ԭ������@��”�����о�CEOī�¸��V��ÿ�ս�������ӛ�ߡ�

������؛�ı����ǘI�Ȍ������ИI�������L��һ�����A�ڡ���ȫ��������һ���棬늄�܇�˳��ĵ�������ʯ��Դ��ʹ��ռ���ڲ��ཱུ��;��һ���棬��Ŀǰ�ļ��g��r�����늳�������δ������ļ��g���ű���˾�A�y��ȫ��̼��䇵�������2020����2025�������ͺ������_48%��

����Ҳ��ˣ���YԴ���Q��“��ɫʯ��”�������ڣ��Ͻ�V�I��粢ُ��}���Ŀ�����r��“�غ�”�M�h䇘I�ĺ��Ⲣُ�����@ʾ��������YԴԽ��Խ��ҕ��

������ÿ�ս�������ӛ��ע������ȵ�䇵V���}���YԴ��ȫ���ȿ������_�ɳɱ��^�ߵ��YԴ��������I�����Ⲣُ��Ҳ�ǽ�����Ҫ�đ��lչ������YԴ���^�M�h䇘I��ӛ�߱�ʾ��ϣ���ܱM���������Ⲣُ�Č������̣����܉��ڲ�ُ�������A���șC��

����̼��䇃r��ߝq���AӋ�Ԍ��S�ָ�λ

���������ԁ���̼��䇺͚�����䇵ăr��Ѹ���ϝq����10�·��p�pͻ����18�fԪ/����������Cȯ�о���棬�����̼������M���h������ͬ��ˮƽ��8��̼��䇱��^���M��2.94�f����ͬ�����L49.3%��

����������Դ��wind��ӛ���ƈD

����ᘌ�������YԴ�ăr���߄ݣ������о�CEOī����ÿ�ս�������ӛ�߷����Q��“�п��ܕ��ڸ�λ���m���^�L��һ�Εr�g����ʲô�@ô����?�������䌍���w�Ϲ��o��ƫ�o�ģ������o��Ȼ��������ֻ���^���ѽ���̫���ˣ�(��)�F�ڴ_����Ҳ��ȱ؛�ĬF����ڣ�����ғ��ăr��߀���q���кܶ����ڶ�؛����ô�������o��ƫ�o���ټ������˶�؛���϶����o�Ͳ����ˡ����o���϶����ƄӃr�������ϝq���������һ�Εr�g���ٵ؝q��18�f���ϣ���Ҫ��ԭ������@��”

��������һ�����ԭ��t������ď������L���M�h䇘I������ӛ�߷����Q��“�Ĺ���Ƕȁ��v��ȫ�����������늄�܇�����ܵ��I���w�ٰlչ������䇮aƷ����������������������Ŀ���xַ���OӋ�����O��Ͷ�a����Ҫһ�������ڣ��@�͌��¹����ˮaƷ����������ĔU����Ҳ����������c���������ٵIJ�ƥ����ɵăr�����L��2018���䇵ăr����һ�δ�Ҏģ�µ������ºܶ��Ŀ�Pͣ������S��̼��䇵ȮaƷ�r����������ܶ��YԴ�Ŀ�͕��֏����a���_�l���Ķ���δ�폛�a������˵�ȱ�ڡ�”

���������L�h��������l���ű���˾�A�y��2030�꣬ȫ��䇵������_��2500ǧ��̼��䇮���/�ꡣ2020����2025��ďͺ����L�ʞ�48%��2026����2030��ďͺ����L�ʞ�22%��

�����DƬ��Դ���ű���˾����؈D

�������⣬ֵ��ע����ǣ����r����ϝq���@Ȼ���������γɱ������ӡ���GGII(�߹���)������������������ʢ�ͺ���䇵V�U�a�����A�ڵ�Ӱ푣�̼��䇃r����^�m���������O̼��䇃r��������25�fԪ/�����������σr��S�֮�ǰˮƽ��׃�����о�ɱ����ϝq0.08~0.09Ԫ/Wh���^��ǰ�ɱ��ϝq12~18%���Õr늳�ϵ�y�ɱ������ػ�1Ԫ/Wh��

����չ��δ����ī�±�ʾ��“�Ĺ��o��������v�����o�䌍߀������һ�c�ģ��F��(�r��ܸߵ�)��r�£��ܶ��Ŀ�_ʼ�½������Ŀ�ڔU�a��ԭ��һЩ��ͣ���Ŀ���������ˡ������ҹ�Ӌ�����o�@һ�K��δ��һ�Εr�g�����L�ú�Ѹ�٣����o���@�����������r����϶������F������ʲô�r��̫���f���п������°����Ժ��ǃr��һ������������ʲô?��������֮ǰ��(ȫ��)؛�ų��l�܇��أ��@����r�䌍���y���⣬���Լ��㹩�o���@���^�����ˣ��r�����Ҳ���y�����ߡ�”

��������䇘I��˾��¹

�������ϣ���ȫ���������҇�����YԴ����ͻ������BP��Դ�yӋ��2020��ȫ��Vɽ�a䇵ĵ�һ�����Ĵ�������2020��a����40ǧ��䇮�������Ξ�������2020��a����20.6ǧ��䇮������Ї�λ�е���λ����14ǧ��䇮�����

����������Դ��BP��Դ�yӋ��ӛ���ƈD

�������}��䇵���Ҫ���o�����������M�h䇘I��2021�������з����Q��“�}���uˮ�Ŀ����Ҫ���o�������������ڮa�uˮ�Ŀ��Ҫ�ֲ��������Ͱ���͢���ИI���жȷdz��ߡ������}���YԴδ����������Ҫ������˾Cauchari-Olaroz�ڃȵĎׂ��Ŀ��Ͷ�a�͔U�a�����uˮ�YԴ������䇻�����Ĺ��o����������2021���Ժ��}�������I���������r�R�������I��r��u���D�����ٶ��M���Y��֧�����S���ڡ�Ȼ�������ڸ��S�Ҍ�δ���Ј�������Дһ�£��ټ����¹ڲ�������ȫ������е�Ӱ푣�2019~2020�����˾�U�a�Ŀ���ܵ����tӰ푣���������Ŀ�ĔU�a�����Ӻ��ځ������@��һ���̶��ό�������䇻�������ڹ��o����������δ�����r�h���ĸ��Ƅ���l����”

����һ���棬����YԴ�ֲ����������У�����һ����t����YԴ�������ٔ���˾���У�Ҳ�γ����^���Ĺ��oꇠI��

�����DƬ��Դ��ӛ���ƈD

���������P���й�˾��¶������ȫ��ǰ������YԴ��˾�քe���ű����M�h䇘I�����R䇘I��SQM��Livent��orobore���@���ҹ�˾2020��ȷքe��䇵V����������I���N���~�_��73.7�|Ԫ��38.6�|Ԫ��32.4�|Ԫ��24.7�|Ԫ��18.6�|Ԫ��4.3�|Ԫ(����ţ�����Ń���Ԫ�R����6.44�M������)��

������ÿ�ս�������ӛ��ע����������ҹ�˾���յ�䇵V���}����r���M��ͬ�����P�о��C������YԴ��˾�l�����о��@ʾ�����˾����YԴ�_�ɳɱ��Ͼ߂�һ���ă��ݡ�

������orobobre��˾2019����о��������Ї��}�������a�ɱ��s��7000-8000��Ԫ/̼��䇮��������������^�鿿ǰ����YԴ�_�ɳɱ�����6000��Ԫ/̼��䇮�������

�����DƬ��Դ�����R䇘I2020���؈D

���������R䇘I��2020������D��Roskill���о���ȫ�����Ҫ䇻����aƷ���a��I��̼�����䇳ɱ������^ǰ����FMC(��Livent)���ű���SQM�@Щ������I���ƣ������R䇘I���M�h䇘I�����Ƶ���YԴ�_�ɳɱ��������^�鿿��

����ī����ӛ�߷����Q��“�҂����ȵ��YԴ��Ҫ�����K��һ�K���ຣ���}����һ�K���Ĵ�����xʯ������һ�K���˴����ĸ���䌍���լF�ڵ���YԴ�r��������@�K��ԓ������ٍ�X�ģ��������������ܲ��e������ʲô�@����߀�������@�кܶ��ԭ�����ຣ���YԴ�a�������ʺܵͣ����Ǯa�ܴܺ�һ���֛]ጷš���Ҫԭ���ǻ��A�Oʩ��������Dz���ģ���ˮ�YԴ�ֱ��^ؚ������ͨ�Oʩ�@һ�K�䌍Ҳȱ��֮ǰ�ຣ����YԴ(�a��������)��Ҫ���ڼ��g������������@Щ���A�Oʩ����(�Ć��})Ҳ��Ҫ��������Q���������fһ��һϦ���ܸ㶨�����顣”

���������_�ɳɱ�����M�h䇘I������ӛ�߱�ʾ��“�@����Ҫ�ǿ��YԴ��ͱ�����������I���������}����䇞������ɱ������^�͡���������Ҫ�ǃ����xʯ��䇵ăr���������һЩ���@�Dz�ͬ��ˇ��ɵ�ԭ��;�����}���t������YԴ�A�x�Ć��}����Ҫ�����s��̎����ˇ�������³ɱ�����������”

���������ˑ����@һ��r���M�h䇘I�Q��“�҂�����ȫ��Ӵ��|�YԴ��Ͷ�Y����郞�|�YԴ����ζ�����a�ɱ����͡�Ŀǰ�҂��ڰ���͢�ѽ�Ͷ�Y���}���Ŀ��Ҳ�����_��Ͷ�aҎ����ͬ�r���҂�Ҳһֱ�ڼ��g�����µćLԇ������߮aƷ���ʡ������ܺġ��Խ�̫��ܰl�ϵ�y��ѭ�h��ˮ�ȷ�ʽ�����������a�ɱ���”

�����Ї���I�ĺ��Ⲣُ�ƾ�

��������10��10�գ����S����~�����ĵV�I���^�Ͻ�V�I����Q�����c���ô��Cȯ���������й�˾Neo Lithium Corp.(���º��Q��䇹�˾)���𡶰��Ņf�h�����Ͻ�V�I��ͨ�^�ڼ��ô�ע�Գ�����ȫ�Y�ӹ�˾����ÿ��6.5��Ԫ�ăr���ԬF��ʽ��ُ��䇹�˾ȫ���Ѱl������ͨ����ͨ�ɣ������~�s��9.6�|��Ԫ(�s��49.39�|Ԫ�����)��

�����Ͻ�V�I�Ŀ�磬��Ҫ�ǿ�������䇹�˾�ĺ����Y�a——λ�ڰ���͢�����������R��ʡ(Catamarca)��Tres Quebradas Salar��}���Ŀ�����Ͻ�V�I���棬ԓ�Ŀ��ʼͶ�Y��3.19�|��Ԫ����a2�f��늳ؼ�̼��䇣�Ͷ�Y������1.7��(������ُ�Y����Ŀ���O��)��

���������Ͻ�V�I֮�⣬����������Ї���YԴ��I���ڼӾo�����YԴ���֡��������R䇘I��ُ��SQM�əࡢ��ُ�ķƠ��£��������Ĵ��������ֲ�ʲ䇵V51%���档ͬ�ӵģ��M�h䇘Iͨ�^����IJ�ُ�c�����f�h��Ŀǰ�ڰĴ��������۠��m������͢��ī����ֱ�ӻ��g�ӓ�����YԴ���档

�������ڞ�β�ȡ�@�ӵđ��ԣ��M�h䇘I��ÿ�ս�������ӛ�߱�ʾ��“һ�Ǟ��ˏ��a�����˵Įa�ܣ��������������YԴ���㣬����������늄�܇������늳صȮaƷ�a������;ͬ�r�҂�Ҳϣ��ͨ�^Ͷ�Y�����Ŀ�����������a�ܣ��Է����Ј��r���@���҂����I��؟��;���Ǟ��˫@�ø����|���ͳɱ����YԴ������YԴֱ�ӛQ�������a�ɱ��������҂�Ը����ȫ���Ȍ��҃��|�ĵVԴ��”

����Ȼ�����M�h䇘I�ĺ��ⲢُҲ����һ���L혡�“����f���y��Ԓ���҂��ں��Ⲣُ�^���еČ��������������s���@�҂��c������I�����r�����������п��ܕ�Ӱ���ُ�M�ȵȡ��҂����ܕ�������r������ͨ�^һЩ������ʽ�f�����������S���҂��ĸ����������������������I��”

��������10�£��M�h䇘I�l������Q�����ô�Millennial��˾�յ���Ҫ�s�������ֵ�“������r”���ɴˌ������M�h䇘I��ُʧ������Ϥ�������������nj��r����

����“���������ȵ��YԴ���@���ǘӵĆ��}�������҂�����I�䌍�@Щ���һֱ����ȥ��һЩ�Y����ُ����һ߀��Ҫ�Ą���ȵ���I���Y���߳�ȥ��������ȥҪ�YԴ;�ڶ���������YԴ�_�l������һЩ�F�����}�����X��������ԓ�Ӵ�����ȥ��Q�����k���Ӵ����P�Ļ��A�Oʩ���O���҂��lչ�늮a�I�ĕr����YԴ��Ҫ������@һ���@�ӣ��r�q���ˣ��@�N��r�϶������ڮa�I�ɳ��m�lչ��”ī���J�顣

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

����ϲ�g

-

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

����늄�����܇����x��늳؏����ԇ��Ҙ˜ʜy�uͨ�^��I���t

2024-04-25 17:43 -

EVTank��2023��ȫ��Сܛ����x��늳س�؛��54.8�|ֻ

2024-04-19 10:24 -

�Ĵ�������������ʿ�ݰl��������x��늳����P���

2024-03-14 17:29 -

̼������m���o�^ʣ��֣��V�ˌ�ӭ���a�ܳ��壿

2024-02-19 09:58 -

�V����̼�����؛�״ν���������

2024-01-22 18:00 -

EVTank��2023��ȫ����x��늳س�؛���_1202.6GWh

2024-01-19 08:46 -

̼��䇃r���|��������ݴ��l���늳خa�I������ɞ���ꡰ���h��

2023-12-25 11:12 -

�������ݵ�̼��䇣��������������늮a�I�

2023-12-19 23:22 -

̼��䇌��}�������^ʣ�ѳɶ��֣�����䇃r�K������

2023-12-11 10:11

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

����늄�����܇����x��늳؏����ԇ��Ҙ˜ʜy�uͨ�^��I���t

2024-04-25 17:43 -

EVTank��2023��ȫ��Сܛ����x��늳س�؛��54.8�|ֻ

2024-04-19 10:24 -

�Ĵ�������������ʿ�ݰl��������x��늳����P���

2024-03-14 17:29 -

̼������m���o�^ʣ��֣��V�ˌ�ӭ���a�ܳ��壿

2024-02-19 09:58 -

�V����̼�����؛�״ν���������

2024-01-22 18:00 -

EVTank��2023��ȫ����x��늳س�؛���_1202.6GWh

2024-01-19 08:46 -

̼��䇃r���|��������ݴ��l���늳خa�I������ɞ���ꡰ���h��

2023-12-25 11:12

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖