����ȱ䇾��ӣ��}����ͦ��������

�r�g:2022-04-08 08:29��Դ:늄���܇�^��� ����:����

�c��:

��

��܇����о��늳�����䇡�

늳غ���ԭ����——̼��䇣��r���5�fԪ/��һ·���j10�����q��50�fԪ/����

“����߱����¡�”̼�����I���U��δ�@ôӲ��

50�f�r�����F����߀��һ���I�õ���

���˱��Ϲ������B���Ҷ������ˡ�

����3����Ѯ��������}��I���������P���T�sՄ��Ҫ������ͬ�r�����ΏS�̱��F���ƣ��ܲ�50�fԪ���ϵ�̼��䇮aƷ���Ј��������أ�̼��䇳ɽ��r������45�fԪ/�����£���Ȼ����r��

��ô���@ô�F�����q��һ���棬���oƿ�i����һ����——�Ї�̼��䇵�ԭ����Ҫ���Ĵ���������xʯ���������Ї��}���������ǰĴ������������M�ڵ���YԴռ�����^��

�Ї����}���أ���ʲô����������ߝq�r�U�a�����C늳؏S�Ĺ����أ�

���Ŀɿ����ėl���ĽYՓ��

��1����ǰ�r���£��}������������g�dz��ߣ��ǂ������⡣���ǣ�2021���Ї��}����䇌��H�a���s6�f��̼��䇮�����2022��a���s8�f�������ع�Ӌ2025��a����12�f�����a�������h��������늳��������١�

��2���ຣ�}���A�x�^����a��̼��䇶��鹤�I�����늳ؼ���߀�]���ڄ���늳����̘I���V�����ã�δ��߀��Ҫ�J�ɵ��^�̻�ӏ��_�l�A�x�^�õ������}����

��3�������}����䇼��g������^�ߣ��������g��������Ĥ�����\�гɱ��^�ͣ����m�����ຣ�����ش�����}����һЩ�¼��g���F���Mһ����������䇵�Ч�ʡ�

��4��������������I�_�l�}���đB�Ȳ����e�O�������ڻ��A�Oʩ�l�����ӣ������Դһ��Ͷ��ɱ����Ҵ��ڵط����冖�}��Ͷ�Y�_�l�}�����y���ء�

01

̼��䇃r��1��q10��

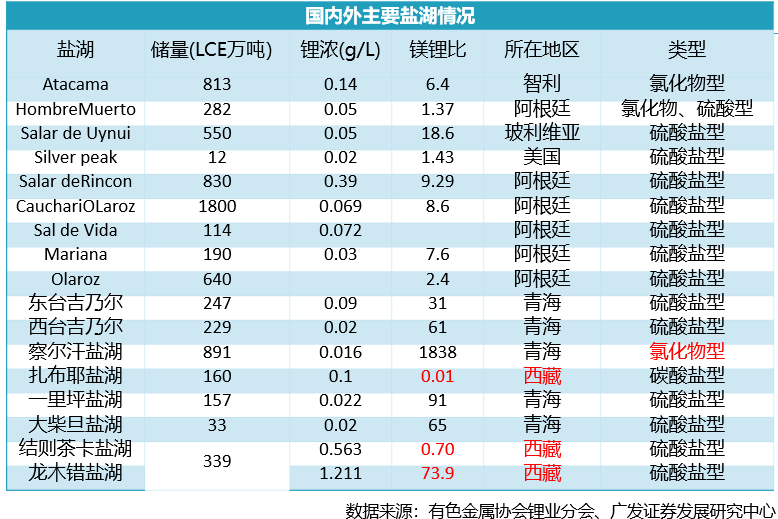

һ���Ҵ���؛݆�d��“��ɫʯ��”�\���Ϻ����V�ݸۿڣ�һ�������^���M�h䇘I�����R䇘I�����r���e�O��ُ����䇵V���}���YԴ����Ȼ�y�ԝM�����늳صĸ������L����

2021�꣬�҇�̼�������s33�f��LCE�����ȹ��o���s23�f����ȱ�ڼs10�f��������8�f���������M�ڡ�2025�꣬�҇�̼������������_60�f��LCE��ȱ�ڻ��_16�f����

̼���������Ҫ��������Դ��܇�������I��ĸ������L���I�Ȍ����A�y��2022������Դ��܇�N�����_550�f�v��2025�ꌢ�_900�f�v��

�����P�僦�����A�y��2025��늻��W�����b�C�������_35GWh��“ʮ����”�ИI�ͺ����L���_60%���ϡ�

2021�꣬����Դ��܇�����F�늳��b�C��������Ԫ늳أ�ռ��Խ��Խ��������Ҫ����Ҳ��Ҫ�������F�늳ء�

�oՓ�����F�߀����Ԫ��NCM�����϶�Ҫ�õ�̼��䇣������F䇌�̼��䇵�����߀Ҫ�ߡ����e���n늳���Iʹ����Ԫ��NCA�����ϣ����õ�������䇣�����С����

�Ї�ȱ̼��䇣�������ȱ�a�ܣ�����ȱ��YԴ��

��YԴ�����ж�档������������M�ڣ��҇���������ȳ��^70%�����ȹ��o23�f��LCE�a���У�ԭ������Ҫ������䇵V�������}���ȵء��S��������xʯ�����_�ɣ�䇺���δ���ʽ���څ�ݣ���䇳ɱ�Խ��Խ�ߡ�

�Ĵ�����Orocobre䇵V�^

�������Ă���Դ�����ĸ�V����xʯ�V��늳ػ��պ��}����䇡�

�Ї������ĸ��Ҫ�ֲ��ڽ����˴����YԴ�������ޡ�

�Ĵ���xʯ�V̎�ڸߺ��ε^��ǰ�ڻ��A���OͶ����ҕr�g�L���_��Ҏģ���r���㡣

ȥ��늳ػ��չ��o̼��䇮����s2�f��������߀���١�3���늳،���Ҏģ���ۣ����߿ƶ����L��b�J�飬��2040�꣬����늳،�ԭ����늳صĿ�����ͻ���늳��ṩ���ϵĿ����o�_��ƽ�⡣����ָ�����ϡ�

��˿������Ї����}���ƺ��DZM���a��̼��䇮a����һ��;����

02

�}����䇼��g������ȸߣ��¼��gӿ�F

ȫ��64%��YԴ�����}������̼��䇵���Ҫ��Դ��

�}���ĺζ����أ�

Ҫ�ݵ���s10�f��ǰ��

�Ǖr���ؚ��\���γɺ��������ǣ����m���ɺ�����ⲿˮԴ���o���㣬��ˮ���������l���܇����F�}�����γ��}����

�}���ǂ����ء������e���}V��s�_200�N������ѽ����}���д����_��ʯ�}���A��â����⛡�䇡��V�������Ҫԭ�ϡ�

�ֻ���}���V���е�һ�N�����Һ����ߵͲ�ͬ���V䇱Ȳ�ͬ����䇼��gҲ��һ�ӡ�

���������Ҫ�}�����ɿ��Y���c���ԣ�

��1�������}���������V䇱ȵͣ��A�x�á�

��2���ຣ�}��䇝�ȵ͡��V䇱ȸߣ��A�x�

��3�������}��䇝�ȸߡ������}���V䇱ȵͣ��A�x�á�

�}����䇼��gĿǰ���}�︻������Ĥ���x�����x�ӽ��Q���������܄���ȡ���Ĵ��g��������Ҫ�����}����͡������x���c֮��ƥ��ļ��g������

“����ƉA��������}��”�@�Ǹ��л��W�ώ��f������һ��Ԓ���f�ľ��ǹ��ϵ��}�︻�������@�N������Ҫ���}��������u����Ŀǰ�a�������}����䇹�ˇ�����g���졢���a�ɱ��ͣ���������Ҏģ���á������uˮƷλҪ��ߣ��o����Ч̎�����V䇱ȵ��uˮ�����m�����ຣ�}������Ȼ�����}����B�h���a�����{�������������ֹ���ʴ˷��ڇ����y���ƏV��

Ĥ���x������늝B��Ĥ�ͼ{�VĤ�ȣ���Ҫ䇝�ȱ��^�ߵ����u��ͨ����Ҫ��䇝��4-5g/L�����u�ſ����ã�������Ҳ�ܵͣ�����������ɱ��^�ߵ�����Ӱ푣�Ĥ�����نΪ�ʹ�ã�һ����c�������B�á�

�x�ӽ��Q�������x���Ըߡ�����ԭ�uֱ����䇣����έh�������ǵ�ˮ������������ˮ�����b�ã����������ܓp��Ҳ���^�ߡ�

һλ�Y���}����䇿��й������f����“�������LJ����}�����������g�����X������ͻ����ȱ��^�ͣ����Ժ��m��횼�Ĥ�ٝ�s���{��䇘I���ຣ�젖���}�����õ�������Ĥ������a�s2�f��̼��䇡�”����ѭ�h�^�������ɵ�̼��䇕���ס���ӺY����ʧЧ�������@���������m����̼�����}����

���ā��f���}����䇼��g��������������Ĥ��ˇ��䇣�ԭ����ˮ̎���ИI��ƣ����g���^���죬Ҳ�гɱ����ݡ�

һλ�}�������IͶ�Y���f����“�����a1�f��̼��䇞���������������Ĥ��ˇ�\�гɱ��ձ������3-4�fԪ�����ἃ���a늳ؼ�̼��䇳ɱ�������8000-15000Ԫ���ɱ����dž��}�����gҲ���dž��}����Դ���������Ć��}��”

����֮�⣬���y���܄���ȡ��ʹ�ø��ᣬ�O��p�ģ���ȡ���p�ĵȟo�����⣬����ȡ��������Ⱦ��ˮ���ڱ�Ҳ��̫�á�

���^���F�ڳ��F�˸��ӭh��������ȡ���g��δ�푪�û��S������������п�Ժ�^�������ṩ��һ���¼��g——̼���}���}������܈F������ȡ-���෴����䇼��g���@һ���g�������}���ѽ������ԇ���aƷ�C�������_90%���ϡ�

���@һ���g�ĺ������Ϻ��ⶨ�²��ϿƼ�����˾�������ֵ��½�B��“���a1�f��̼��䇣��̶�Ͷ�Y2�����|���\�гɱ�1-2�fԪ/���������6000��ȣ���������������кܴݡ�”

�@һ��ȡ���g���m����̼�����}�����H��������Ү�}���Ⱥ��m��

�п�Ժ�^������һ��¼��g�Ƕ�M�օfͬ�܄���ȡ-ˮ�����坍��䇼��g�������ຣ�}�������ԇ��ͬ��Ҳ���c�@һ���g�ƏV���õ��ֵ����f����“ԓ���g���h���Ѻã�Ψһ�ӄ�Ҫ��䇝�ȸߣ�Ҫ1g/L,�����}�����^�m�á�����Ү�ͼ{ľ�e�}��䇝�ȱ��^�ߣ�����1g/L�������}��䇝���^�ͣ�����Ҫ��0.5g/L���ϲ����ã��Ժ���������������0.3g/LҲ�����á�”

����ȡ���g���ă����ǵ�ˮ�����٣��������䇳ɱ��^������߀�ͣ����h��ͬ���Ѻá�����¼��g��ͨ���a�������ڮa�ܔU����

03

�a�ܔU������

�@ô�õ����⣬�����}����䇮a���F������أ�

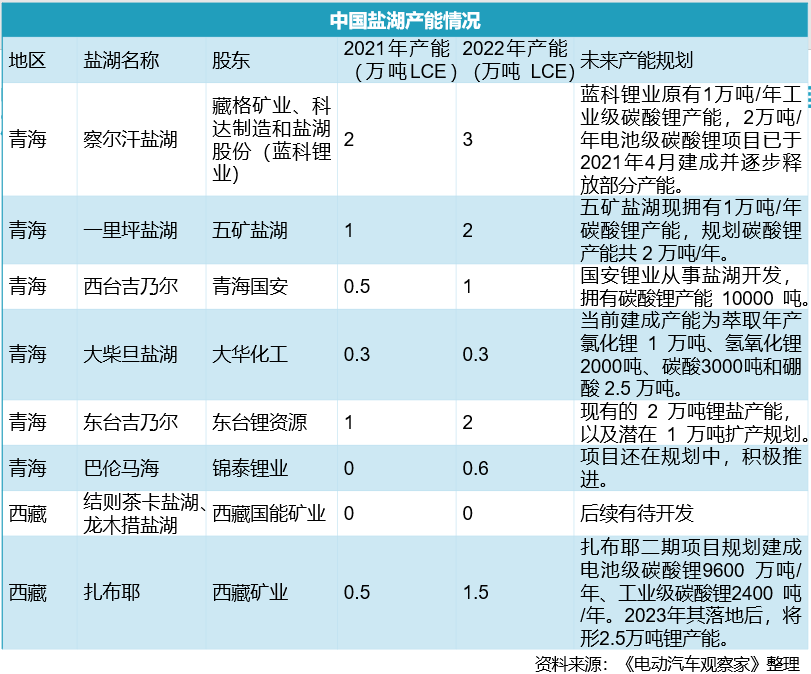

�ڎׂ��}�������I֮�У��{��䇘I���ຣ�젖���}���a�����ȥ��7��1���_ʼ�����ڮa��ጷţ�ÿ��a��100����ȥ�꿂�a���s2�f��̼��䇡����꣬�{��䇘I�����_�a3�f��̼��䇣������ڕ��o�U��Ӌ����

�{��䇘I���������a��

��V���ຣһ��ƺ�}������⛷�����䇣���a̼��䇽�1�f����������I�Įa�ܺͮa���������^С��

���w���ԣ��҇��}����YԴ�����S������䇳ɱ��^�ͣ��m�кܴ�ʩչ���g����Ŀǰ���w�a�������ߡ�

һλ�}�������I��Ͷ�Y�˱�ʾ��“2021������}����䇮a���s6�f��̼��䇮������AӋ2022��a���s8�f��̼��䇮��������ع�Ӌ2025��a���s��12�f��̼��䇮�����”�������L�ߌ��˔���Ҳ��ʾ�J�ɣ��}����䇮a���_�����ߣ��������L���ޡ�

ԭ��֮һ�ǣ�Ŀǰ�mȻ�ຣ�}��ؕ�I������ڷA�x�^��������ɇ������x�ϵ�늳ؼ�̼��䇣�����δ���_�l��������2021��ף��ຣ�������Ų�ӡ�l�ˡ��ຣ���O���缉�}���a�I�����Єӷ�������2021-2035�꣩���������ᵽ��“2025�꣬�ຣ̼��䇮a���_��15�f��”�������Єӷ����]�й��_�l�����ƺ�֧�����Ȳ�����

ԭ��֮���ǣ��mȻ�Y���������}���_�l��Ը�����������������ػ��A�Oʩ�l�����Դ������o���㡢������Ը���������冖�}�ȶ�棬δ����Ҏģ�_�l߀���ںܶ�_���ԡ�

“ȥ�������������}�����죬��·��ͨ���]�������߀�l�FһЩ���s�����冖�}��Ҳ��Ӱ푔U�a�����˲�̫�����}����䇡�”��늄���܇�^��ҡ��ؼs�����������ᵽ��

04

��������̫��

���Ј��ˁ������ຣ�}��ؕ�I��Ҫ�ǹ��I��̼��䇡��mȻ�������I�ٴμӹ���늳ؼ�̼��䇣��������f���_���˜�늳ؼ����aƷ�ɑ����ڃ��ܡ�����܇�ȵͶˈ���������Ⱥ��y���õ�����늳����档�͑��J����Ҫ�Ђ��^�̣���Ҫ�Є���늳���I������һ�����з���ˡ�

����늙C������ĸ�V���a��䇾��V

�ĵط��������������������]�н����΄Չ�������Ҫ�B��߀�ǾS������Ҫ��������_ͻ����Ȼ߀����Դ������}���m�f�L�⃦���Խ�Q���������늳سɱ��ܸߣ��������}������䇣�߀Ҫ�õ�����̼������Ƀ���늳أ���������Щ�ʧ�ˡ�

���أ�����ÿ���Ї��˶�������һ�����������x�ġ��ص����_���������҂������������Ŵ������Ҳ��ϣ����������_�����}�����Ҏģ�_�l����Ɖġ�

�c��ͬ�r������䇘I���^���ٺ��Ⲽ�֔U�����M����YԴ���f���ֿ������L�����ȵĽ������ĸ�V���Ĵ���xʯ�V�aҲ�ڼ����_�l�����ң�䇡�⒡�懃r���λ�\�У�����늳ػ��ծa�I���ٰlչ��������u���a̼��䇹���ȱ�ڡ�

�}����䇣��mȻ����̼��䇹���ì�������a�棬�����ܰѹ���ƽ������������}���ϡ������꿴���}�����߀������С�����⡣

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

����ϲ�g

-

������ٍ�^�|��������̝500�f��늳���I�I�����ú����ߵ����¡���

2024-03-14 08:46 -

䇡��c�����������£�늳��ИI�����

2023-06-11 10:55 -

����߱����� �o䇴粽�y��

2023-06-01 11:08 -

�Ї�����늳أ��ı�����������

2023-02-02 08:23 -

�С�䇡��߱����£��늳سɳ��ڡ�����aƷ��

2022-10-08 14:09 -

������߱����¡������й�˾�����M܊�늳�

2022-03-15 12:00 -

�V�\�c늳����� �o��䇡�Ҳ��������

2021-12-07 10:40 -

����Ą���늳�

2021-11-19 10:02 -

�������ߣ��Ä���늳����£�

2021-09-29 10:14 -

ȫ�F50%�������ȱ�ڣ��С�䇡������£�

2021-08-23 08:29

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

������ٍ�^�|��������̝500�f��늳���I�I�����ú����ߵ����¡���

2024-03-14 08:46 -

䇡��c�����������£�늳��ИI�����

2023-06-11 10:55 -

����߱����� �o䇴粽�y��

2023-06-01 11:08 -

�Ї�����늳أ��ı�����������

2023-02-02 08:23 -

�С�䇡��߱����£��늳سɳ��ڡ�����aƷ��

2022-10-08 14:09 -

������߱����¡������й�˾�����M܊�늳�

2022-03-15 12:00 -

�V�\�c늳����� �o��䇡�Ҳ��������

2021-12-07 10:40 -

����Ą���늳�

2021-11-19 10:02

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖