����¡��L�ڡ��D���������F䇣�

�r�g:2022-08-03 08:34��Դ:�Ї���܇�� ����:�w����

�c��:

��

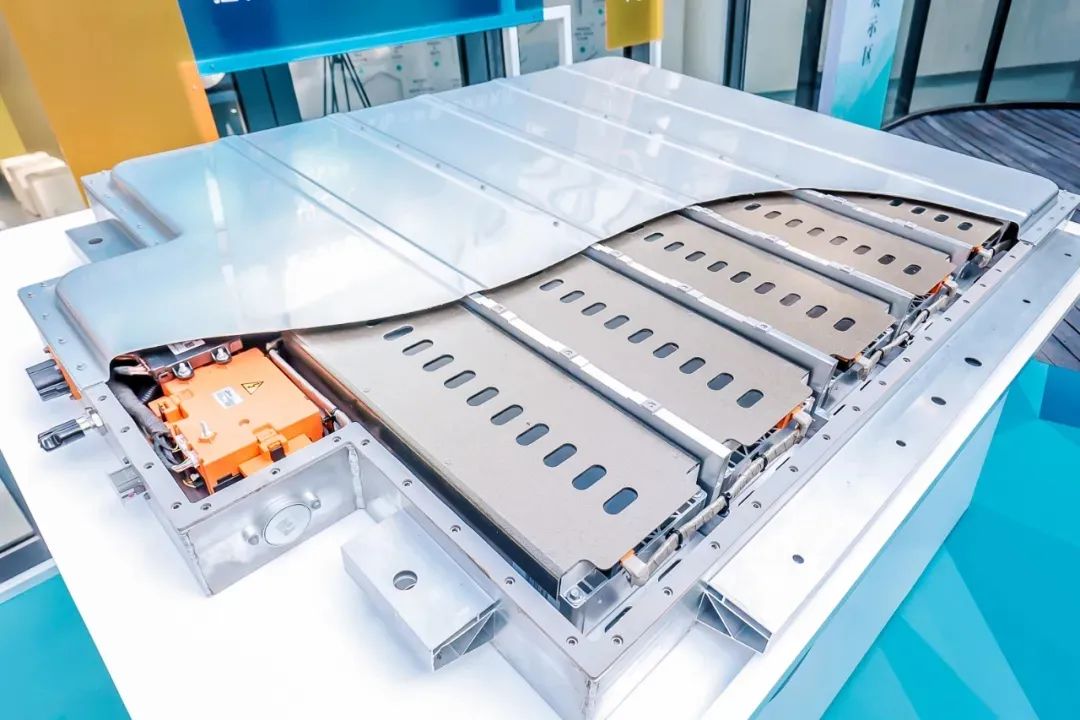

�^�����܇������������“�L��”�D���������F䇣��@һ�I����^“���”ʢ�У��ض��j����

7��18�գ��f��ɷݰl(f��)������Q���M�ó��U��늳��I(y��)�գ����I�I(y��)��׃���������F����a�N�ۣ������F�ِ����������ҡ����ڴ�֮ǰ������������⁰ۡ����컯���d�l(f��)���F�����й�˾��瓌�������F�ِ�����������ϰ�ʢ�ȷ��خa��˾Ҳ��“�����[”�����������F��Ј������^�ǟ��[�Ƿ����ɞ鸂��ğ��c��

01

��皢����İ�

���������I(y��)���ӿ�������F�ِ�������Ё����Ј����T��Ҳ����I(y��)�����������g���L�������x��

“Ͷ�Y��һ���������Ј������ِ����Ҫ���^Ͷ�Y����Ҫ��(chu��ng)���Ј������ِ����”�f��ɷ����O���еĵ����������F䇮aƷ��Ҫ����������Դ��܇����늳ص��I���������F�늳��b�C������������һ·�s�����b�C���ѽ���Խ�늳ء�����B���f��ɷݴ˴����������늳أ��������F�ϵ�ЮaƷ�ķ�(w��n)���Լ��g�ό��F����ͻ�ƣ����Ќ���Ժá�ѭ�h(hu��n)�����L�����η�(w��n)���Ըߡ��ض����܃�(y��u)�������c���aƷ���M������^��늳���I(y��)����朡��ɴˣ��AӋ2022����䌢���������F䇮a��4�f����Ӌ����2024��ĩ�����F䇲������a�܌��_��10�f����

ͬ�f��ɷ�һ�ӣ��������F��Ј��𱬣����ٹ�˾�ᵽ�̙C����瓌�������F�ِ�������а����к�⁰ס����ۼ��F���ڃȵ�⁰ۏS�̣��Լ����l(f��)���������컯���d�l(f��)���F�������Z������ɷݵ�������I(y��)��Ͷ�Y�~�Ȅ��m�ϰك|Ԫ��

���գ�����⁘I(y��)�ڹ����б�ʾ���MͶ�Y12.8�|Ԫ�����O��a��20�f��늳ؼ������F��20�f�������F䇵�����Դ늳ز���һ�w���Ŀ��“����⁰���I(y��)���������F�ِ�����乲ͬ��(y��u)���ǣ����ᷨ⁰����a�ĸ��a�����၆�F���������F����aԭ���е��FԴ�����������a늳ؼ������F���M�����a�����F�늳ز��ϣ��@���H������YԴ�����ʣ�Ҳ�����������F����a��ԭ�ϳɱ���”�V�|���I(y��)��W����Դ�����о������о��T���ָͮ���������ֵ�������I(y��)Ҳ����ƃ�(y��u)�ݣ��@Щ��I(y��)�����o�����ԭ�ϣ����^�����F������Ч��

���˲�����ǣ����ϰ�ʢ�ȷ��خa��˾Ҳ�x����������F�ِ�������ϰ�ʢ�MͶ�Y120�|Ԫ�����O��a20�f�������F��Ŀ���䃞(y��u)�ݺ��ڣ�“���خa��˾�������^���ۺ���Y����(y��u)�ݣ����ϰ�ʢ�˴��D�ͣ�����Ҫ���и�У���гɹ������M�Ƃ乤ˇ��”�A̩�Cȯ�������������f��

“�w���������Ј���������ġ�”�������м�����繲ͬ��������F䇵�ԭ�ɶ�����Դ��܇�a�I(y��)�ƏV���ô��M���ؕ��L����܊������һ���棬����Դ��܇������a�N���m(x��)���L������늳�������ʢ���������F�늳ص��b܇���ѽ����^��Ԫ�늳أ������ϰ��꣬�����F�늳���Ӌ�b܇��64.4GWh��ռ��58.5������Ӌͬ�����L189.7������һ���棬�Ј����Î��������F����O���ϳ�؛��������L��2021������Ј������F䇲��ϳ�؛���_��48�f����ͬ�����L258�����AӋ����߀�����L����ˣ��Ј���������Խ��Խ�����I(y��)���������F�ِ����

02

ͬ�|���������ݺ�ҕ

�䌍���������F�ِ���ϣ����˿���ߣ�����늳���I(y��)�����P������I(y��)Ҳ���ڼӿ첼�֡����磬7��20�գ��ݰٿƼ��Ͱl(f��)������Q���M��3.89�|ԪͶ�Y˹���m�£�������ɺ��к���68.25���Ĺəࡣ��˹���m�����I�����F䇡������i�F䇵Ȅ���늳ز��ϡ�

�挦�����F���ҵ����࣬�ИI(y��)Ҳ���ĕ���������l(f��)ͬ�|��������“����F����Ȼ��ע���{�أ������ИI(y��)������I(y��)ӿ�룬�^�m(x��)äĿͶ�Y��������Ӯa�ܣ������׳��Fͬ�|��������”�����Cȯ�������������ʾ���@Щ��I(y��)���M�벢�]�Ќ��F��ˇ�ͼ��g�ĸ��M���aƷ��һ�£��r��Ҳ����һ�£����ڮa��������ӵ���r�£�ͬ�|�������y�Ա��⡣���⣬�M�ļ��g�Ƕȿ��������F䇲���߀���^��ĸ��ƿ��g����Ŀǰ��I(y��)��������æ�����a���U�a���o���аl(f��)�µĹ�ˇ���g���@Ҳʹ�îa�I(y��)�ڴ���U������r�£���I(y��)Ҳ��������D��ͬһِ���ϡ�“Ŀǰ�U���Įa�܌��ڽ��2��3���ጷţ�����α���ͬ�|�������ѽ��ɞ��ИI(y��)�ȑ�ԓ�挦�ĬF�����}��”�������f��

���^��Ҳ���^�c�J��o�����ͬ�|���������}��“����Ј�����”�������J�飬���ڿ�������Դ��܇�������F�늳�����������ʢ�������F䇲��Ϲ���̎�ھoƽ���B(t��i)�������ֲ��й�������֮�ݣ�Ҳ���������ԭ���ϵĴ���q�r�����@�N��r�£��o�����ͬ�|�����������⣬���������F�����Ͷ�Y�Ŀ�͔U���a����2023��2024������Ͷ�a�������꣬ȫ�̑B(t��i)늳���ɱ������gԭ�����y��Ͷ�a�������F�늳��AӋ���DŽ��裬�������F䇲��ϵ�������Ȼ��̎�ھoƽ���B(t��i)��

���ļ��g�Ƕȿ������ͮ�J��Ҳ���������F�ձ��ͬ�|�����}��“���^���ԣ����ھ��w���g��������ˇ���O�估���a�����ȗl���IJ�������F䇮aƷ��Ʒ�|�϶������ڲ������늳���I(y��)Ҳ��������ͬһ��ُ�˜ʣ��^����I(y��)���������Լ�����I(y��)�˜ʣ����Դ������x�����������С��I(y��)�t���܌�����Ʒ�|���̶ȕ���һЩ����ˣ���ͬ��������I(y��)���в�ͬ���x���䌍�����F䇲��ϮaƷ�ڹ����Ј����ѽ����F�˷ֻ�����ˣ��F�A��ͬ�|���������S����ֵ�Ó��n��”���f��

03

֔�������M�����l(f��)�a���^ʣ

���ڿ�������������Ј�����ͬ�|�������Ć��}�в����أ����ИI(y��)���P�ĵ��ǣ��L�ځ����������l(f��)�a���^ʣ��

“�Į�ǰ���ИI(y��)�F�����������������F䇳��F�a���^ʣ�ƺ��y�Ա��⡣”�������������ǰ�����F��Ј��������f���ţ������ϰ��������F�늳خa��ռ�Ƚӽ�6�ɣ�ͬ�����L2���ࡣ����2025�꣬��ȫ�����늳غ̓����Ј����L���ӣ������F䇲���ռ�����O���ϵı������������ֳ��^�딵���AӋ2025��ȫ�������F䇲��������������^300�f����������������I(y��)�Įa�ܲ��֣����l(f��)�F��2021����������F�Ҏ(gu��)���Ŀ�ͳ��^300�f�����B��2022���Ҏ(gu��)���Ŀ����ӋҎ(gu��)���a�܌����^540�f�����h��2025���Ј�����2021����������F䇌��H�a�ܽӽ�97�f�������Ͻ��������a��ጷţ��AӋ������͌��_��300�f���������F䇲��Ϯa���^ʣ�ѽ�����ü�ޡ��������ڽY����һ���aƷ��������@��߀��ͬ�r���F���ϮaƷ�ĽY�����^ʣ��

“δ���S��������⁰ۡ����خa�ȿ����I(y��)�ļ��룬�a���^ʣ���S�ܿ���F��ͬ�rҲ��ʹ�ИI(y��)��ְl(f��)��׃����”���ͮͬ���J�飬��������ԭ���ձ��ȱ������һ���̶����Ӿ��a���^ʣ�ĵ�����2023��֮���S�������F䇔U���a�ܵ�Ͷ�a�����o�o�����}����u���⣬�ܿ��ܕ����F�a���^ʣ���a���^ʣ�ĽY���ǣ������ИI(y��)���^�������ʕ��½����Ј�ϴ�Ƽ���I(y��)�g�ļ沢�ؽMҲ�����F��

“�����ԁ��������F䇃r���ȝq��(w��n)��Ҳ�Юa�ܲ��ֵ�Ӱ푡�”�������J�飬�ăr���߄݁�����2022��һ���ȣ�����̼��䇃r����m(x��)�߸ߣ����������F䇃r��ͬ�����L��100�����h(hu��n)��ȥ����ļ����ϝq��55������һ·�j����ÿ����r16�fԪ�����ĵڶ������������F䇲��σr���_ʼ�Ʉӣ���4�µ�ÿ��16.9�fԪ������ÿ��15.5�fԪ���ҡ��@һ���������������F䇃r��ƫ�����£���һ����Ҳ�Ǿ�������Ӱ�������p������Ҳ��ע�⣬�����@�ɷ����ԭ��Ҳ���ܺ�ҕ�a�ܳ��m(x��)���ӎ�����Ӱ푡�����a���^�m(x��)���L����F�^ʣ���r���Ȼ���Mһ���»�����Ȼ���@�ڄ���늳غ���܇��I(y��)���������Ծ��⮔ǰԭ���ϳɱ�����ĉ�����

“�ĬF�A�ο��������F����y����������a��һ���^ʣ���沢�ؽM���DZ�Ȼ��������ڮ�ǰ�A�ξ������R���Ƅ���I(y��)��ʩ�沢�ؽM���t��������I(y��)�����ИI(y��)�YԴ����߮a�������ʣ������F���������ġ�”����܊�J�飬�Ƅ��ИI(y��)��I(y��)�沢�ؽM���䌍������һ�����ИI(y��)�{�ع��ܣ����܃�(y��u)���aƷ�c�ɱ���Ҳ���ڷ�ֹ�a���^ʣ�ͽY�����^ʣ�ϰl(f��)�]һ�����á�“�������F��ИI(y��)��δ���߂�aƷ�c�ɱ��������I(y��)���п���Ó�f������”����܊�f��

(؟�ξ�������)

���˺���

�����F�

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ��(chu��ng)���Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

����ϲ�g

-

946�fԪ��ɣ��͚����й�˾�����ܣ�

2024-05-28 10:53 -

���ܮa�I(y��)���dδ�� ��С��I(y��)��Γ�ץ�L�ڣ�

2024-05-12 09:54 -

����늳����۳�����ǧ�|�a�I(y��) ���L��߀����𱬣�

2024-04-18 08:26 -

�̑B(t��i)늳ء���܇���L�����𣺼��g��(chu��ng)��߀�ǹ������^��

2024-04-17 09:37 -

�늳r���µ����Y��������֣��߶��Ħ�Ј�ӭ�����L��

2024-03-21 23:30 -

�ֲ�ʽ�ƚ���L�ځ��ˣ�

2024-03-19 08:22 -

����늳صľ��L��

2024-02-17 11:07 -

���й�˾ӿ������f�|�L�ڣ�Һ�B(t��i)���������ƾ� ����G�䡰����_����

2023-12-26 08:48 -

�F�ݓ�ץ����Դ늳ء��L�ڡ��a�I(y��)���ƹ��I(y��)�l(f��)չ

2023-10-24 09:21 -

��ESG Weekly����늳ػ��ճ����L�� �늡���S����ΰl(f��)��ѭ�h(hu��n)������

2023-09-18 08:47

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

946�fԪ��ɣ��͚����й�˾�����ܣ�

2024-05-28 10:53 -

���ܮa�I(y��)���dδ�� ��С��I(y��)��Γ�ץ�L�ڣ�

2024-05-12 09:54 -

����늳����۳�����ǧ�|�a�I(y��) ���L��߀����𱬣�

2024-04-18 08:26 -

�̑B(t��i)늳ء���܇���L�����𣺼��g��(chu��ng)��߀�ǹ������^��

2024-04-17 09:37 -

�늳r���µ����Y��������֣��߶��Ħ�Ј�ӭ�����L��

2024-03-21 23:30 -

�ֲ�ʽ�ƚ���L�ځ��ˣ�

2024-03-19 08:22 -

����늳صľ��L��

2024-02-17 11:07 -

���й�˾ӿ������f�|�L�ڣ�Һ�B(t��i)���������ƾ� ����G�䡰����_����

2023-12-26 08:48

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I(y��)�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B(t��i)늳ؾ��x�a�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖