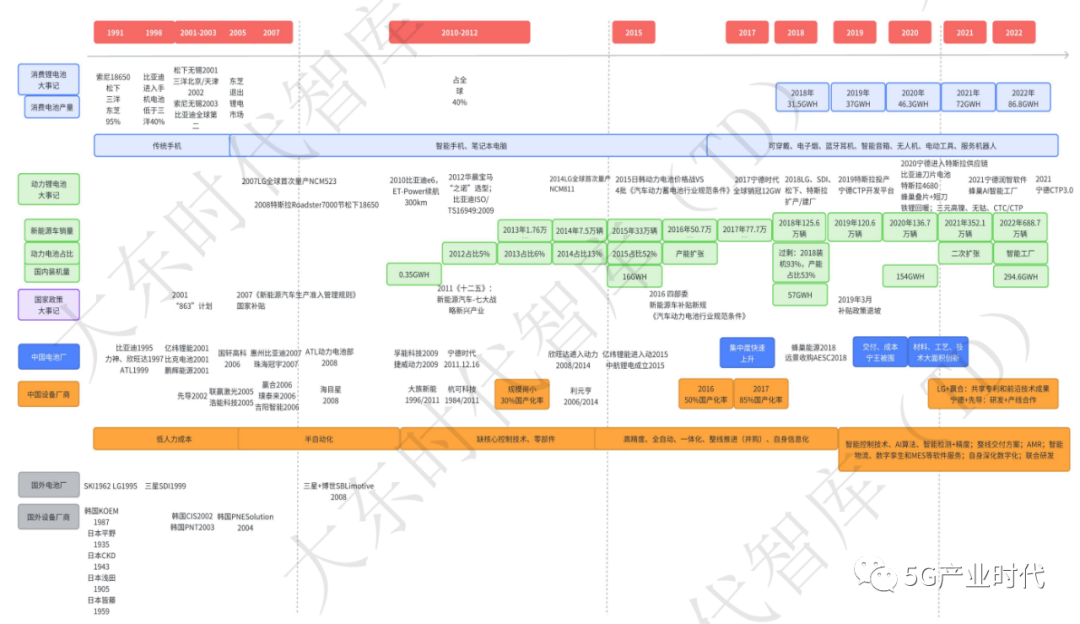

���늳صİlչ��늳��c�O��Ļ���ɾ�

��1995��ȁ����M�����M�늳��I���_ʼ���늳����I���҇��ѽ��lչ��28�ꡣ

��һ���������O�����c

���ڣ����Sȫ�ֹ������뼰�������C������늳���I��ȁ��ϡ�ATL�����ȿ˵���Ҫ�Ե������ɱ���ӘO�������Ԅӻ��O����ȫ�����M�늳��I��վ�����_�����@���^�̳��m�˽�20��——��2012�꣬�҇��늳خa���ѽ�ռ��ȫ��a����40%��2014�곬Խ�ձ��ɞ�ȫ���һ���@һ�A�Σ������늳����a�S����Ҫ��ُ�I�������������O�䡢���և����O��S�҆��cͻ�Ƶ���ʽ�M�аlչ����2014�꣬�������O��S�ҵ�Ҏģ��Ȼ���^С���O��ˮƽ�c�����O�������ஔ��IJ�ࡣ

����������Դ��܇�ď�����܇

2007��l���ġ�����Դ��܇���a�������Ҏ�t����־���҇������a�N�ķ�ʽ��������Դ��܇�lչ���Ј��ѽ��AҊ������늳�δ���đ��Ý�����

2007���2008�꣬�ȁ���ǰ�_����“���ݱȁ���늳�����˾”����عȺ���_���^����ATL����늳ز��T������늳��O�����M��һ�������Լ�����������ڡ����ͬ�ڣ�������ܡ��A���⡢�����Ԅӻ����¼���ǰ��������Ԫ�ࡢ�A�ϿƼ���δ��������Դ�I��֪���O����I���^������2001��������Ȍ�������ԭ�ȷe�۵�������ԄӾ��@�C������2008�����M�������O���I��

�����҇����r�Ĺ��I�����A��Ȼ�ஔ���������挦���g���i��Ҳȱ�����Ŀ��Ƽ��g�������ɿص��㲿�����O��S�ҿ��ٳ��L�Ŀ��g�dz����ޡ�

ͻ���ęC�����o���������ļ��g��ץסһ�ЙC���W���������M�����O��S�̣�һ���棬�����M�늳��ϵ���ĥ���ͳ�����ʮ����ļ��g�e�۞����늳��������һ�����A����һ���棬2011��“�ߴ�������d�a�I”�Ķ��{������Դ��܇�Դ����Ƅӣ�ֱ�Ӵ��M���l�a�I朵Ŀ��ٰlչ����2011�����늳�0.35GWH���b�C����2015���16GWH�b�C����5��r�g�����L44�������ΔU�a���R���O��ļ������o�����O��S�Ҏ����˾�C������2015�꣬�ڄ���늳��ѽ��e�����������Ғ߳������n�̓r���������{�����M������ԭ���M늳����^���������늳ش�څ���£��O��S���c늳؏S����������һ���ܡ��������A�Ļ���Pϵ����ć������O����Ј�Ҏģ����2017�����O����a�������^2013��������55%��85%��

��Դ����|�r���ǎ죨TD���������_��Ϣ����

2015�굽2018�꣬����Դ܇�N�����L��3.8��������늳��b�C�����L��3.5�����ИI�ڷdz��̵ĕr�g�ȼ����U������ζ���l�����������ĮaƷ�����l������Ĺ���������������l�������Ľ���푑��ٶȡ��l���Ї�����Ʒ�|�����������l��������̵ĕr�g�ȫ@�ø߶˿͑�����ռʣ���Ј�——늳����ǣ��O�������ǡ���2018�꣬�������B�m�����؛��ȫ���һ���ȁ��ϡ��������ܡ����|����܇���늳؏S�ܵ���ȫ��ǰʮ�����O��ˣ��Ȍ����ܰ��S���¸������L���A��Ҳ����LG�ܵ���ǰ�棬��Ԫ���{�賬�����аl�����ͫ@�������Z���^����������εĺ��ɿƼ�2019���ꑿƄ�����h�������O���纣Ŀ�ǡ��A����Ⱦ���2020��������С��̶����꣬�Ї��늳س�؛����ռȫ���늳��N��52%���Ї��늳خaƷ��͡���ˇ���E���O������Կ��Qȫ���һ��߀�治���f������늳؏S�Ҏ������O��S�ң�߀���O��S�ҳɾ���늳؏S�ң�

�������̕����{��

2018��ĩ���늳��b�C������ȥ�ˣ������^ʣ�Įa�ܔ���������47%��2019���a�N���¼����m�a�N���µ��A�ڡ��B��2019�����2020�����鱬�l������늳��Ј��M���{�����̕��ĵȲ��]��̫��Ӱ����ڿ��ٱ��ܵ��^����I���������l���^����I���аl��������ϳ�����������������2020���M����˹������朣��ȁ��ϵĵ�Ƭ늳أ���˹����4680���䳲�įBƬ+�̵�����Ԫ��懣��o����O������CTP/CTC�ȮaƷ�����ϡ���ˇ������2020�����e���F��

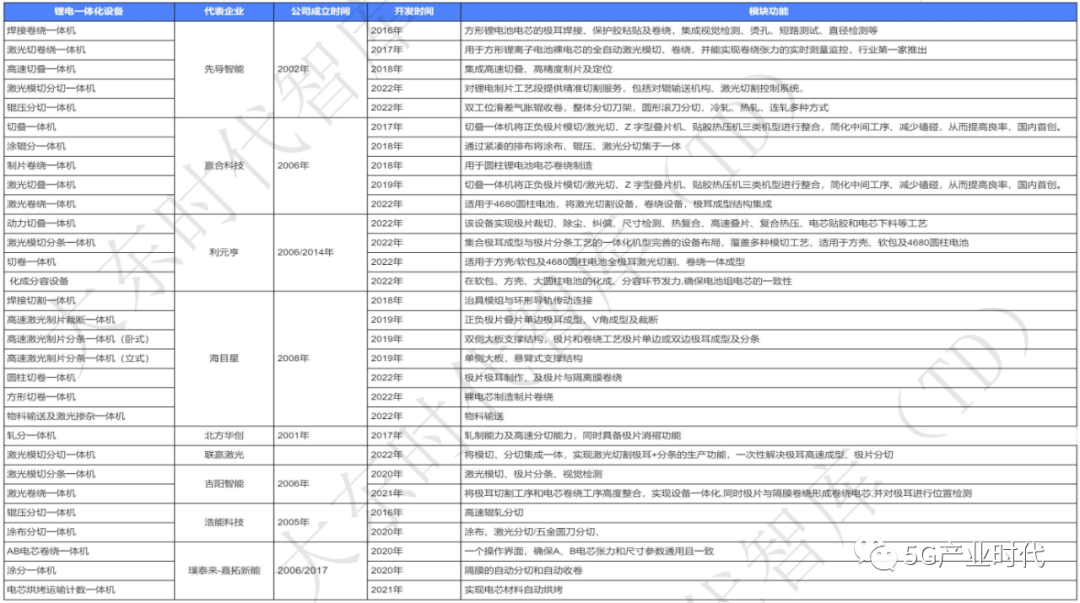

늳��±������O��S�̵ij��m���M��2019���O��S����ǰ��Ҫ��Q�������g�����Ȇ��}��������Ϣ�����}����μ��r푑�����Ч�аl�����͑�Ч�ʆ��}���O��һ�w�������@�͆��}��������������2019����_ʼ���ܿ���/AI�㷨/���ܙz�y���O�似�g���������O�估����������ء��f�������͑���Ϣ�������\����MES��������픵�ֻ���

����һ�Y�ϣ��ܺõ�ӭ���˼����������Ј��l��

������Դ����|�r���ǎ죨TD���������_��Ϣ����

���ģ��ٴΔU��

2021���������Դ��܇�Ј����A�ڵı��F����ȫ朵ڶ��ΔU�ݵď��ń�������܇/늳����ܵIJ������������M��ݔ����˹����һ������Դ܇���ăr��ě_����ֱ�Ӵ�ʹ���M���ڽ���2�������Դ܇���N����136.7�f�v������688.7�f�v����2020�귭��5����

�@һ�ΔU���늳��^���S���Ј����ж��������ͣ�ǰʮ����λ�c2020�������к��������_���Mǰʮ�������r����2020��50%���Ј����~�½���2022���37%����2020��2022���늏S�Һ��O��S�ҵ������ʁ������@��“�u�P��”���O��S���ձ���ԾS�����^�ߵ�����ˮƽ��2021��2022�������������@�^�ͣ���ζ���O�������̿��ܕ����@һ�ο��ٔU���Ы@�ø��ߵ�Ԓ�Z�ࡣ2023��һ��������Դ܇�Ј��ֳ��A�ڣ��^�m�ڴ������a�I机��m�ı��F��

���w���f���늮aƷ�ĸ������K�w���ص��aƷ������늳؏S߀���O��S�l����ˇ���е����أ�Ŀǰ�Բ��ö�Փ����Ŀǰ��څ�݁�����늳؏S���c�O��S�����аl�����팣����ͬ�{�a�����������ܹ��S��څ���ѽ��_ʼ�@�F��

�����늳؏S�̣�һ��Դ�ڌ��aƷ�|���Ŀ�������аl���T��������O��S�̣�һ�����aƷ��һ������ˇ�����Դ_�����ǣ���һ����څ�ڰlɢ�ĮaƷ���Ј������ΑB�У��������^����һ���ܫ@�����Ļ�顣

������Դ����|�r���ǎ죨TD���������_��Ϣ����

����Yһ���@��28�꣺

1995-2011���҇��M�����M�늳��I�����������������O��dz��������M�늳�����ȫ���һ�����D��ĭh���О�늳ؼ��O����I�e����һ�����A��

2012-2015�����Ҍ��挦����Դ��܇�a�I�Ĵ������֣������늳؏�0����16GWH��늳���I���O����I����ǰ�ڷe��Ѹ�������O����I��Ȼ���^����ȫ�Ԅӻ��̶Ȳ��ߡ������c�����O���в�����аl�]���_�O�似�g���Լ�����Ч�ʃ��ݣ���2015�������O����I�c늳���I��ͬ��Q�ˇ��⼼�g���i�IJ����P�I���Ć��}��

2015-2018��ȫ�ИI�״μ��ٔU�����м��g���ݼ��C�σ��ݵ�늳؏S��Ѹ���ܵ�ǰ�棬�O��S�����ИI�����³���M���Լ�����Ϣ�����O��һ�w���������O���аl���O��늳؏S��Ѹ��ͨ�^Ҏģ�@ȡ�������O��S��Ѹ�ٷe���Y���c��ˇknow how�����켼�g��

2019-2020���a��ጷ��^�죬�ИI�{����늳خaƷ�����ϡ���ˇ���ӳ����F��늳؏S�ޟ�+�O��S��ͬ�ޟ��ȹ���늳؏S��ע���|�������¡��аlƽ�_���O��S��ע�ع�ˇ�e�ۼ��O����аl��

2021-2022��ȫ�ИI�ٴο��ٔU����늳؏S���������ࡢ���ж��½����O��S�̿͑����ӣ��^����I�����������®aƷ�l����Ŀǰ�����O��S�̵������ʲ����ڼ��ҵĸ����б�늳؏SҪС�����܂��淴ӳ���O��S�̷e�۵Ĺ�ˇknow how���Ӽ��g�������㲿�����������ȾC�������������O��S�̵ărֵ���^����I�����ѽ��������c늳؏S���ȵĹ�ˇ���aƷ�аl�������wϵ��

���^20������L�ܣ��҇���ȫ����x��늳خa�I���ѽ������˟o������ĵ�λ�����ã�2022���°����_ʼ�������O��S���Ѽ����ӿ���“����”���εIJ�����

���������õ��̘I����Ī�^�ڻ���ɾͣ�����Ҫ�M��늳؏S���c�O��S�̔y��“����ȫ��”�ĕr���ˣ��N�����Σ���ͬ�ڴ���

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖