܇������늳أ����ܴ��ƿ��ƙࡰħ�䡱�ˣ�

�r�g:2024-03-18 09:02��Դ:��aDecode ����:��a������

�c��:

��

�����䏈���f������Դ܇��İ�l���DŽ���늳��o�ġ�������İ�l��������o�ģ�

�H�ijɱ�ռ�ȁ������mȻ�l�әC��늳ض��dzɱ���헣������yȼ��܇�аl�әCռ�ȼs21.4%����늳�������Դ��܇�����_��39.4%��

���^��܇����f���@߀�������Ć��}��

ȼ��܇�r�����ٷ��t�ǰl�әC��܇����У������ڱ����ο����ӵ��f������������Դ��܇�r�������ĵ�늳ز��H�ɱ����ߣ������Լ�߀�f�˲��㡣

늳��ИI�ĸ��жȣ�������܇�S��늳ع������ٔ�����I���ơ�2023���Ї�늳غ�����Դ��܇�ИI��CR5�քe�_��87.3%��61%�����ȁ��Ϻ�늳��ИIǰ�ķ��~60.1%������Դ��܇�ИIǰ�ķ��~26.1%��

���У����r�����ǽ^�����^����I����������˹�������롢���硢ε����������܇���L����܇����Iһ�����ϵĄ���늳ء�2019-2022�ꌎ�r���Ј����~һ�ȳ��^50%��֮�����»���ȥ���43.1%��

���˴����@�N���ƣ�܇������늳ؾ���һ�����x헡�

������ȫ�yӋ������Ŀǰ���г��^10�҇��a܇���_ʼ����늳ء����г������ܡ����D���ٔ�܇��������֮���x������о���ȁ��ϡ��V�����������������L�ǡ�ε���ȶ���܇���x���ˏ�0��1��ȫ�a�I朲��֣��ȁ��ϡ��V���Ⱦ��^����߀����������ԭ�����I��

��ô���}���ˣ�����Դ܇��]�����Ӹ�늳����У����ܴ��ƿ��ƙ�“ħ��”�ˆ

1

��ʲô���У�

�R˹������^һ�� “�װVָ��”��������ăr������@���������ԭ���ϵijɱ�������Խ�����@����� “Խ�װV”��Ҫô���g�h��̫�࣬Ҫô����Ч��̫�͡�

2007�꣬�R˹�˲�ԃ���ؽ��ٽ�������늳ز��σr������늳ص� “�װVָ��” ��7�����rÿkW·h늳ص�䇡�⒡�懵Ȳ��ϳɱ�ֻ��82��Ԫ�����늳��ۃr�s���^600��Ԫ��

���ǽo늳ؽ����ͳ�����˹���ĵ�һҪ�գ����Խ��Խ���܇���������늳ص����У���ҪĿ��Ҳ�ǽ�����

����������Դ��܇���v���l�ں�r����������ң���܇�S���N���c���r����ֱ�ӄ���̖��ȥ��Q4�ȁ����_����һ���ޕr���r��ֱ�ӭh�ȶ��u��12�f�v���ஔ��ε��Q4�N����������

�O�µ��ԃr�ȱ�����Ҫ����Ľ���������֧�Ρ��ȁ��ϵĮa�I朴�ֱ����ģʽ�������������㲿��������늳أ������S���N����һֱģ�±ȁ����ߴ�ֱ����·�������ܣ�ȥ��������Aƽ���̖����������SUV C11�ăr��14.98�f����������Ȼ�Ǹ��_7�ɵ��㲿�������ʣ��H���Ԅ���C2C늳�܇��һ�w���Ϳ��Դ�����ͳɱ���

��������Ҫ��ɵ�܇��ֻ�ܺ��I“�o���r����”�ˡ�

��������_���^һ�P�~��늳�ռ��܇�ɱ���40%�������20%��ë���ʁ��㣬ε������Լ���늳أ����ܶ���s8���c��ë����܇�������늳ص���r�£�һ����܇ë����10���c���ң����ε������늳غ�оƬ��Ԓ��ë�������w��������s10���c���ஔ����܇ë�������_��20%���ҡ�

ֻ�Ǵ��˵�����߀��ֹ�������h�r������ȼ��܇����Ҫ�Ą����ԡ��������ɰl�әC�Q����ͬ��������Դ��܇���M�����P�ĵ�늳ذ�ȫ����늕r�g���m����̵�Ҳ��늳؛Q����

Ҳ�����f������Դ��܇�aƷ�IJ���ؽ�·��֮һ����늳ؼ��g��������

��Ҫ�߂��@�N��������Ҫ��늳ؼ��g�ĵ����֣��о����W�����Լ�늳ؽY���ļ��g�����������i�F䇡������Ԫ���̑B늳ء���ؓ�O�Ȳ���δ�������ļ��g�����Լ����ɻ�늳ؽY�����ݻ���

�������ĸ��ϵĽǶȳ��l��CTx���g�İlչҲģ������܇�c늳صĽ��ޣ�늳؏S������о�ױPһ�w����څ�ݡ�

�����f��CTP/CTB/CTC���g��늳ؽY���M���˄��£�������w�e����Ч�ʣ�����ͬ���g���܉��ø�����о���Ķ������܇�m����

�������漰��������Ć��}��CTP���оֱ�Ӽ�����늳ذ���ʡ����ģ�M��������늳��I��ļ��g�����r��CTP 3.0���g�ѽ���2023�����a��CTC/CTBֱ�ӌ��о�������ױP/܇����ʡ����ģ�M��늳ذ�����һ�N��܇���ɼ��g��Ŀǰ��Ҫ��܇�����������r���AӋ2025���Ƴ���CTC/CIIC�����о�ױPһ�w��/����ױP���g���Mһ���_��܇����܇���g�Ŀ�������

2

��β��֣��к��Ƽs��

���ԣ���܇����ԣ�“늳�����”���H��ζ�������r���r���еך⣬Ҳ��ζ��δ�����ĮaƷ��������

��늳ؿɲ�����ô�������ɵģ���tҲ�����к�С�i������عȺһ�����ڵ��x�V���ˡ���������˹��������Ҳ�ǵ������ĵ����������Ůa��

ֻ���^��˹���IJ���ʮ������������������һ�Ҵ�S���ȵ��N�����_һ���̶Ⱥ���ҎģЧ���Q�h�r������ͬ�r����������������������꽛����H�������������g��r��ͬ�r��߀�����˹�����Ԓ�Z�࣬���Qһ���p��

������܇������늳صğᳱ�����H�Ͼ�����������˹���^�ӡ�

�V������һ�����Ͱ���������2018����c���r���������Y��˾��2019�������Є��º�������������p���r���ڹ����wϵ�ȵı����������з��棬�V����2017���_չ���g�о���С����ԇ�ƣ��S���ַ������������ľޞ����У���K��2022�꣬�Ԯa늳ص�Ӌ������ˮ�档

�ٱ���С�i����һ��늳ع������nj��r��������c�Є��º�����ϵ���ٺ�������^�c�|����ܡ������_���ȿ�늳ء��䳲��Դ�Ƞ��֡�ͬ����2022�꣬ע���Y����50�|Ԫ�ďV���i����܇�Ƽ�����˾��Ȼ��������Ҫ�I����늳������c��܇�㲿����

�@Щ����ʯ�^�^�ӵć���܇�����ɷ֞�ɂ���ϵ���������ߺ�����

��������һ����܇�����عɹ�˾�߂䪚���������о�аl�����a��������ȁ��ϡ��L����܇���·䳲��Դ���V�����F���µľޞ����м�����늳صȡ���Ҫ�L�ڵ��аlͶ��ͳ�����Y��֧�֣����a���г���Ŀ��ƙࡣ

�������քt��܇��H�߂�늳ذ���ܛ�������аl������������аl���a�о���ُ�о����r���������r��������������܇�ȣ�����O���Ĵ���ģʽ�����r���c���{��܇���L����܇��ͬ�����ĕr���L���������ֹ�51%���@�Nģʽ�܉��^��@�ó�Ч����܇�a���Ŀ��ƙ��^����

ֻ���^��܇����f������늳�Ҳ����̹;һ�l���Ȳ��f늳��ИI�ĸ��g�ډ���ˇ�ډ����������о���аl�����a����Ҫ�L�ڵ��аlͶ��ͼ��g�e�ۡ���ǰ�߂��о���a������܇����ȁ��ϡ��V�����F���L����܇�ͼ�����܇����10��ǰ�ѽ��_ʼ����늳��ИI�������v늳ذ����С�늳ذ��Ԯa�A�κ��M���о�����Ԯa���A�Ρ�

�������R�^����Y��������ԭӋ�������о��ε���ѽ����ȷŗ����@�l·����늳ؼ��g��Ȼ�ڲ���ĵ���������܇������аl�Y��Ͷ�벻����аlʧ���t���ڱ�����늳ؼ��g������L�U��

���ߣ�����늳ص�ҎģЧ����܇����N��Ҫ���^�ߡ��������a���㣬ֻ������܇���aҎģ�_��50�f�v���ϣ�����늳����aҎģ�_��15GWh���ϣ�܇���Ԯa�о�ſ��ܾ߂�ɱ����ݡ�

��܇�S������늳���I�_�������͑����y���^�������܇�S�N���踲�w�䲼�ֵ�늳خa�ܡ����O��܇�������50kWh����20GWh��Ҏģ�y�㣬����܇���N����40�f�v����2023��ֻ�бȁ��ϡ���˹���Ї����V��������������܇����ͨ����5��܇�������N�����^40�f�v��

���늳���һ���O����Ҫ��Ͷ����ИI���Է䳲��Դ��GWh�a��Ͷ�Y3.5�|ԪӋ�㣬20GWh��Ҏģ������70�|Ԫ��늳���I����������һ��ͨ�^���Y�ķ�ʽ�@ȡ�Y���M�ДU�a��

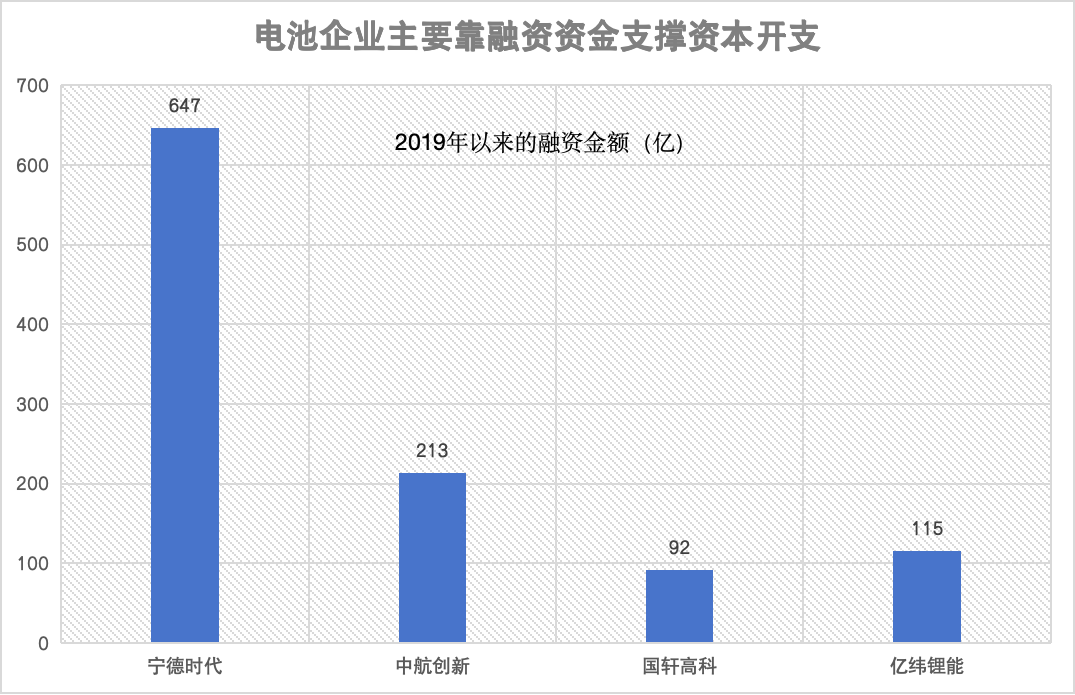

2019���ԁ����H���r�����ļ�늳؏Sͨ�^�������ǹ��_�l�С��l���ȷ�ʽ�����Y�~�ѽ����^1000�|��

�@��ζ�������@��һ���T���ߡ�Ͷ���ء������L���ИI�У��c���^ƴЧ����һ�������L�U�����飬����Įa�I���ڽǶȁ������ѽ��e�^�����늳ص���Õr�C��

����Դ��܇�a�I��2015�ꡢ2021��քe���v��“0-1”����ѿ�ں�“1-10”�ı��l�ڣ���ǰ����Դ��܇�B�����L�ٶ�څ��������Դ��܇�N�������½���늳خa����u�^ʣ����ǰ�a�I��̎�ڮa�ܳ��塢������ҵĕr�ڣ���I�˕r���늳ؼȟo�������á������挦�^��ijɱ��������ѽ�������õ���֕r�C��

3

β

܇��늳ؿɽ�Q“�a������+�r��߰�+�������պ��ļ��g”�ľ�������Ҳ�ܵ�“���g�ډ���+ҎģЧ������+�Y��ډ���+�e�^��Ѵ�����”���Ƽs��

���Y���f����һ��ԭ�Ρ�Ŀ�����_���L�Uδ֪�ĺ�ـ��

�@��Ҫ��܇��Ҫ��������λ��늳����������Լ����Y�����������g�e�۵������_�������J֪��

����10-15�fԪ�r����ȼ��܇�N��ռ�����ăr��^�g������Դ��܇�N��ռ��ƫ�ͣ�ԓ�r�ĮaƷ���r�����У���Ҫ�O�µ��ԃr�ȣ��о�����Ԯa�t�Ɏ���܇�s�ɱ���

������늳��I���g�e����aƷ��ꇸ��w15�fԪ�����Ј����N��Ҏģ��40�f�v/�����Y������܇���Ԯa늳ؾ�����Ч���ͳɱ����Ƀ��ȿ��]�Ԫ������еķ�ʽ����늳أ���V�����F���������F�ȡ�

�����g�e���^�ٵ�܇�t�����c늳���I�������֣����c�^�����r�����������늳؏S�Є��º������߿ơ��|����ܡ������_�ȣ��܉������أ�һ���̶���Ҳ�ܽ��ͳɱ���

��Ҳ���_��һ�����ǣ�늳���I���о���g����Ȼ�������I�ȵă��ݡ��ڽ��v�^늳ؼ��g�ĵ�����늳؏S����������Ѻע��һ�ļ��g·�������Ƕ�N�����wϵ�����аl��܇����늳ؼ��g��Խ�^��늳؏Sȡ���I�ȵ��y���^��

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖