��ǰλ��: �Gɫ�DžR��Դ���g�о�Ժ > ԭ�� >

�����Ԫ�����r������ �����O����������^��������NCM622��811

�r�g:2017-08-10 11:56��Դ:�Ї�늳��� ����:����

�c��:

��

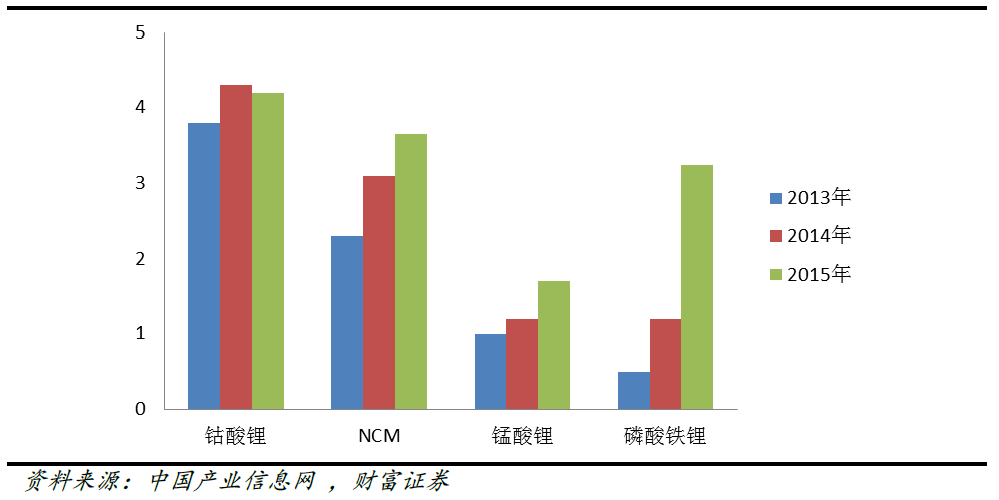

����늳��s־-늳���Ӎ ������ ��������� ��������ǰؔ���Cȯ�l���ġ�����Դ��܇�a�I�֮���O����ƪ�����O�����³��B�������Ԫ�ݲ��ɓ��������}���ИI������棬���늳خa�ܔU���r���������Ԫ�������ܵ���A�������������c����Դ��܇���g·���D�������ߵ�Ҫ��2020 �꣬����Դ��܇��a�N�_��200�f�v������늳؆��w�������_��300 �ߕr/�������ϣ��������F350�ߕr/���ϵ�y�����������_��260 �ߕr/����ɱ�����1Ԫ/�ߕr���¡����ߴ��M�˄���늳ز��ϵĿ������L��2016�����O���Ϯa��16.16�f���У������F䇮a��5.7�f����ͬ�����L75%����Ԫ���Ϯa��5.43 �f����ͬ�����L49%�����ȏS��Ŀǰ�ڷe�O�U���a�ܡ�ͬ�r���������ܶȵ�Ҫ����M�˸����Ԫ���ϵİlչ���AӋδ�������Ԫ����ռ�ȕ���u����

2017 ���ԁ��������O���ϏS�̔U�a��r

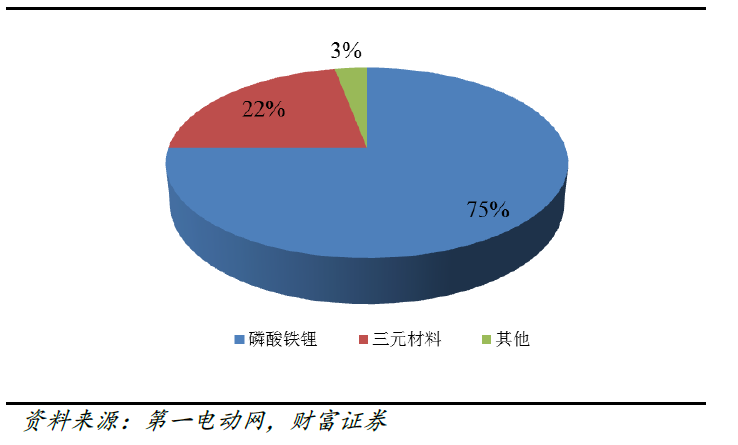

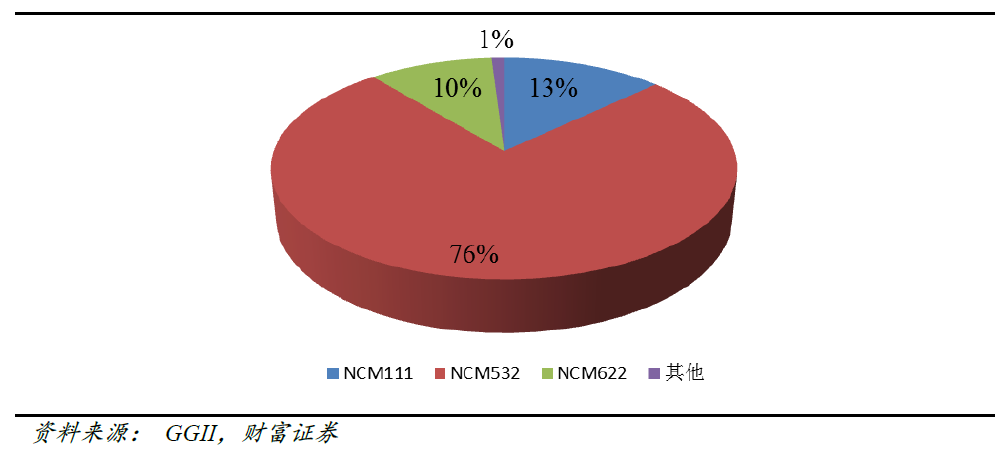

Ŀǰ����Ԫ���O�����Ј���NCM523 �������AӋδ�������Ԫ���ϵı��ؕ����ӡ�NCM ����һ�����NCM111��NCM424��NCM442��NCM523��NCM622��NCM811�ȡ�����NCM111��NCM523��NCM622 ��NCM811 �^�鳣Ҋ��Ŀǰ������Ԫ������NCM523������2016��������Ԫ���Ϸ���̖�a����ռ�Ȟ�76%��NCM111 ��NCM622 ռ�ȷքe��13%��10%��δ���S��������늳������ܶȵĸ�Ҫ����m����̵����L����懵�NCM622��NCM811�Լ�NCAռ�ȕ����m���ӡ�

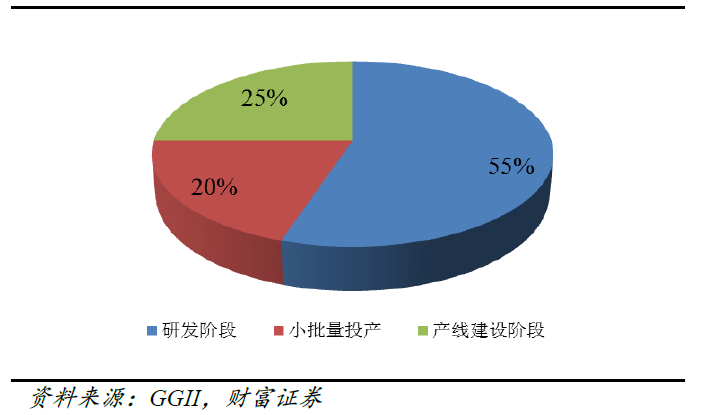

���և��ȏS�̵ĸ����Ԫ���ϵ�Ͷ�aӋ��

�������O������I�a���������У��ИI���ж��^�ߡ�Ŀǰ���ȵ����O�����Ј�Ҏģ��16.16�f��/�꣬�aֵ208�|Ԫ��

������INCA �a��Ҏ��

��Ҋ����Ԫ���O�������ܱ�

������늳����L���@��������ʢ

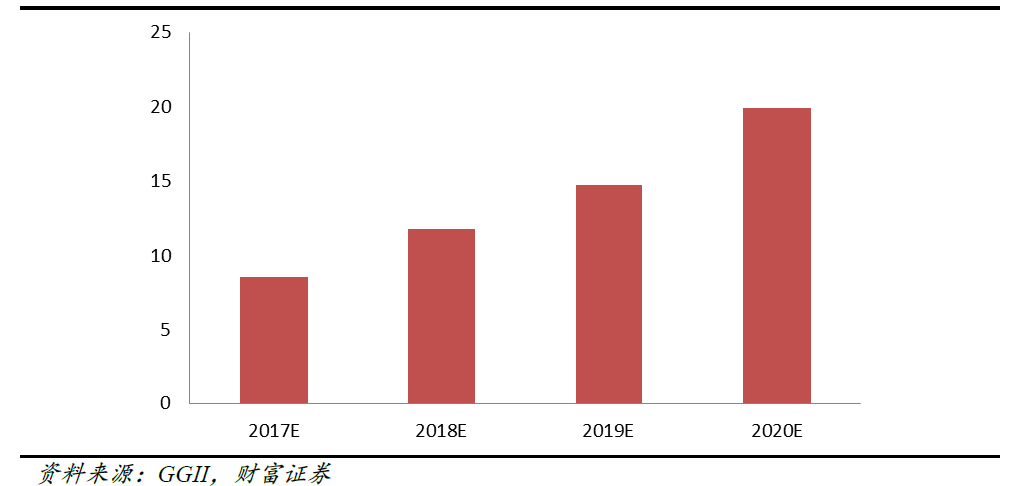

2012���ԁ����S������Դ��܇�I��ı��l�������˄���늳�����ı�ըʽ���L������GGII�Ĕ����� 2012-2016�꣬�҇�����늳س�؛����0.66Gwh ���L��30.8Gwh��ƽ���ͺ����L���_��261%������늳��ИI�ı��lʽ���Lֱ�������������������F䇺���Ԫ���O���ϵij�؛��������GGII�AӋ��ȫ������늳�2017-2020�������42.8��55.4��73.5��99.6Gwh������1Gwh ������s0.2�f�����O���ϵ��Pϵ�y�㣬�������늳����O����2017-2020 �������քe��8.56�f���� 11.8�f���� 14.7�f����19.92�f����

����̈́���늳س�؛��ռ�ȣ�2016��

��Ԫ������δ����څ�ݡ���Ԫ���Ͼ��������ߣ��ɱ��^�ͣ��������^�õă��c���ڄ���늳��I�������Ҫ���á�����GGII�yӋ��2016�꣬������Ԫ�����Ј�Ҏģ�_79.8�|Ԫ��ͬ�����L68%���AӋ2018��aֵ���_��218�|Ԫ��2016�������Ԫ�����Ј��N���_��54300����ͬ�����L49%���AӋ2018 ���_��116600����

������I����NCM811 NCA ���ֈD��2016��

�U���r���������Ԫ����

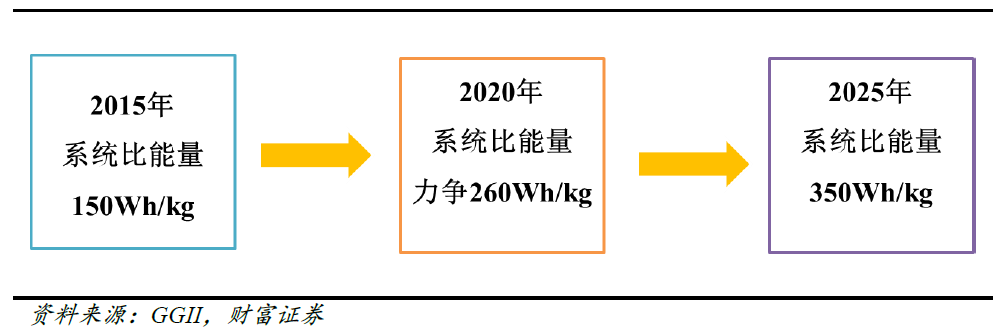

�ܵ�����Դ��܇�ИI�Ď������ú����P���ߵ��ӣ��������ܶȵ���Ԫ������������2017��1��14�գ����Ų����^�����ˡ���܇�a�I���L�ڰlչҎ���������_�˵�2020 ���҇�����Դ��܇��a�����_��200 �f�v���Լ���2025 ���҇�����Դ��܇�N��ռ���N���ı����_��20%���ϵİlչĿ�ˡ��������Ұl���ġ������c����Դ��܇���g·���D������2020 �꣬����Դ��܇��a�N�_��200�f�v������늳؆��w�������_��300�ߕr/�������ϣ��������F350�ߕr/���ϵ�y�����������_��260�ߕr/����ɱ�����1Ԫ/�ߕr���¡���2025�꣬����Դ��܇ռ��܇�a�N20%���ϣ�����늳�ϵ�y�������_��350�ߕr/���

ȫ������늳������O��������2017-2020���f����

Ŀǰ�������F䇲����ܵ���Փ�������������_����2020���Ҫ����Ԫ��NCM111��NCM523�Ȳ���Ҳ���y�_��2020 ����w늳�300wh/kg��Ŀ�ˡ�Ŀǰ��������NCM523 �����_��160-200wh/kg����NCM622 ��NCM811�քe�����_��230wh/kg��280wh/kg������δ����Ҫ�����lչ��懵�NCM622��NCM811��NCA���ϡ�ͬ�r��������Ԫ���ϣ����ܶ���2-2.5 g/cm3���������F䇲������ܶ���1-1.4g/cm3��������Ԫ���ϓ��и��ߵ��w�e�����ܶȣ��@����늳ص�С�ͻ�����Ҫ���á�������Ԫ늳ص���̖����懲�����Ҫָ��Ԫ�����е�懺�����ߡ��������ԪNCM ��NCA�У�Ni ��Ҫ���ṩ�������ã�����Խ�ߣ�늳ص������ܶ�Խ��Coؕ�Iһ����������ͬ�r���Է����Y����Mn/Al��Ҫ�Á������Y�������߅fͬ���ã���ͬ�l�]����Ԫ���ϸ������ܶȡ��^�ͳɱ��ȃ��c��

��Ԫ���Ϸ���̖�a��ռ�ȣ�2016��

��ԪNCA ���ϣ��������^�磬���ȵ����^��������GGII �ĽyӋ����ֹ2016��ĩ�����ȏ���NCA ���a����I�������^��15�ң������̎�ڽ��O�lչ���ڣ�������I̎��С�������a�͘әz�y���A�Σ��c���n�������@�IJ�ࡣĿǰ��˹��늄���܇���õĞ��ձ����µ�NCA 늳أ�������ȫ���NCA ���a�ğᳱ������NCA ���a����װه����ң�����GGII �AӋ����2018�����NCA ��������ͻ��ǧ����

���ȵ����O������I���ڷe�O���ָ����Ԫ���ϣ�δ�������Ԫ���ϱ��ؕ���������Ŀǰ���Ȳ��ָ����Ԫ���ϵ���I�Ю����Ƽ���ɼɼ��Դ������Ī�����߿ơ��������ȡ������߹��늵��{�У������Ԫ���ϵ�ռ�ȳ��m������2016����ȸ�懵�NCM622��NCM811��NCA����Ԫ���Ͽ��a����ռ���ѽ����^5%���AӋ2017�ꌢ�_��10%��δ���������ܶȵ�NCM622�cNCM811��NCAռ�Ȍ����������e�ģ���ֹ2016 ��ĩ�����ȏ���NCM811/NCA��I�����^�٣������̎�����a�����O�A�κ�С�������a�A�Ρ�����̎���аl�A�ε�ռ�����������55%��̎�ڮa�����O�A�ε���25%��̎��С�������a�A�ε���20%��

�����Ԫ���ϼ��g�y���^����Ҫ��I���еIJ���Ͷ�롣����NCM��NCA�Y����LiCoO2�� LiNiO2�Լ�LiMnO2/ LiAlO2�ă��c��ͨ�^����֮�g�ąfͬ���ã����F���������ܶȡ�����ѭ�h�Ժ��^�õijɱ����ݵ����c���S��懺�������ߣ����w�����ܶȵõ���ߣ���������⒡��i/�X�Ⱥ������ͣ����·������½���ͬ�r��懵���Ԫ�����Ƃ乤ˇ���O���Լ����a�h���ȷ����Ҫ���h�h������ͨ��Ԫ���ϣ��e����ǰ��w�ڴ惦ʹ���^�������������ɹ���������{�{�͘OƬͿ�������Ҹ�懵���Ԫ���ό��G�t�O���Ҫ��ܸߣ����y�{�ء�

�Ї�NCA ������I���Mչ��2016��

�a�ܔU��ӄ��ИIϴ��

����늳����P�������F䇺���Ԫ������I�������Ƴ��˔U�aӋ�����ӄ����ИIϴ�ơ����Ų���2016���Ƴ�����܇����늳��ИIҎ���l������������Ҋ�壩���������εĄ���늳���I�������a8GWh�Ļ���Ҫ��������ԭ�ȵ�Ҫ�������40�����@����ߌ����O��ش��M�a�I�ļ��С�ͬ�r���S��Ҏģ��Ч��������늳���I��늳سɱ��½����،������ε����O������I�ɱ���ɛ_����Ҫ�����O������I�܉�M�����늳���I���������ܲ��ϵ�Ҫ���AӋδ�������Ѓr����еͶ����O���Ϯa���^ʣ�����gˮƽ�^�ߵ����^��˾�ܝM�����늳���I���������ܲ��ϵ������Ј����ж��Mһ�����������F�����ߺ㏊��

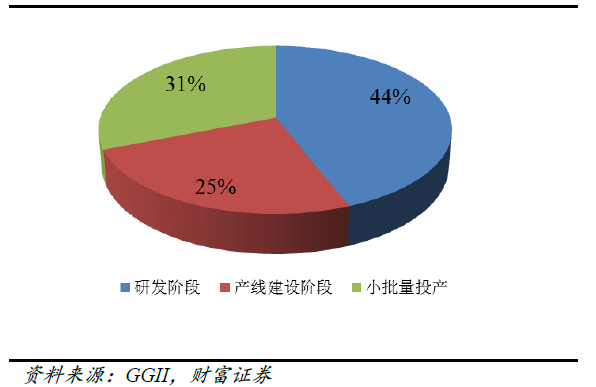

δ���Ї��Ͷ����O�����Ј��a�܌��^ʣ���Ј����жȌ��Mһ����������GGII����ȫ�yӋ����2017���ԁ��������B�T�u�I�������Ƽ����ƺ�ɷݡ���̶늻��������ơ����_�Ƽ���ԣ������Դ����������Դ����������������𡢸����������n���ϵ�12�Ҷ��ڇ���Ͷ�U�����O���ϣ��漰Ͷ�Y���~��70�|Ԫ���a��Ҏ����40�f������I���S�Mʽ���ֵı���������Ј��^ʣ������GGII ���A�y����2018����������F����O������Ч�a�܌��_30�f��/�꣬�a�܌����F���@�^ʣ�������F䇲����ИI�������Ӽ��ҡ�

����I�ʹ�͑���Ƚ������fͬ�lչ�����ڴ��̈́���늳���I��ϣ�����εIJ�����I��؛������ͬ�r��������Դ��܇�Č���Ŀ䛣�����ע����늳ع�؛�̺���������ؓ�O���Ϲ����̡�ÿ��܇�͵�����������ؓ�����Ϲ������������������늳���I����ؓ��������Iͨ�^��Ƚ��������F�fͬ�lչ��

�Ї����O���ϼ��֮aƷ�a����2013-2015���f����

���O���������n��������

��ȫ����x��늳����O�����Ј��������n����ռ���y�ε�λ�������Ј����~90%���ϡ���ֹ2014�꣬�Ї����O����ռ��ȫ���Ј��ķ��~43.77%��λ�ӵ�һ�����2013 �������½����n����Iռ����Ѹ�������� 30.56%��ͬ�r�ձ��ڷe�O���ք���늳��Ј������L���@���Ї���Ҫ�������F�늳��I���g�^��������Ԫ�I�����������n��һ���IJ�࣬Ŀǰ���ȵ���Ԫ���ϏS���_ʼ�l���������s���n���^���������O���ϵ����a�Y�����҇��������F䇡���Ԫ�����䇲��Ϟ��������n����Ԫ���Ϟ�����

����늳ؼ��g�lչҎ��

��Ԫ���ό������������n���С������Ї��a�I��Ϣ�W����Ϣ����ԪNCM�Ļ��A����������3M��˾���У�3M��˾�����漰��Ԫ���ϵ����a������ͨ�^�D�ڙ������ķ�ʽ���@ȡ����������LG��SK�������ƶ�����3Mُ�I��Ԫ���ό����ڙࡣNCA ����Ҫ�����������ձ����º�ס�����У�����������ȫ����Ч��Ŀǰ��Ԫ���ϵ����P������Ҫ���������n���У�����ǰ���ķքe���S�����͖|֥�����@Щ�������g�ډ���K���҇���Ԫ���ϵďS�̺��y�M����H��S��ͨ�^���������Լ��������a��ˇ���ֶ��ѽ��ɞ��҇����O������I���⌣���V�A�ij����ֶΡ�������������I��УҲ�_ʼ������Ԫ�������lչ���^���á�

(؟�ξ���admin)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

����ϲ�g

-

2.85�|Ԫ�������F����O�������^�M���Y�U��

2024-05-14 18:57 -

�����F����O���Ͼ��^��۽����ύ������Ո��

2024-04-30 18:22 -

�����^�_�l���4C�����F�늳أ�

2024-02-23 17:42 -

���^Ӌ��ʹ���Ї��O�����a�����F�늳أ�

2024-01-30 18:00 -

���r���@���H��Σ���W���Ј����������F�늳أ�

2023-11-22 18:22 -

�����F����O�������^�M����IPO����ه���r���ȴ�͑�

2023-10-25 17:57 -

2.4�f��/��U�f�����F�늳ػ��������Ŀ��غ���

2023-09-11 08:20 -

��Ͷ�Y90�|Ԫ��������I�Ӵa�����F����O����

2023-08-15 17:39 -

������/����ȷe�O���� �����F�늳ػ���ӭ�lչ�C��

2023-08-07 18:04 -

�����F�늳��ѳɃ����Ј�����܊��

2023-07-18 17:26

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

2.85�|Ԫ�������F����O�������^�M���Y�U��

2024-05-14 18:57 -

�����F����O���Ͼ��^��۽����ύ������Ո��

2024-04-30 18:22 -

�����^�_�l���4C�����F�늳أ�

2024-02-23 17:42 -

���^Ӌ��ʹ���Ї��O�����a�����F�늳أ�

2024-01-30 18:00 -

���r���@���H��Σ���W���Ј����������F�늳أ�

2023-11-22 18:22 -

�����F����O�������^�M����IPO����ه���r���ȴ�͑�

2023-10-25 17:57 -

2.4�f��/��U�f�����F�늳ػ��������Ŀ��غ���

2023-09-11 08:20 -

��Ͷ�Y90�|Ԫ��������I�Ӵa�����F����O����

2023-08-15 17:39

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

��Ͷ�Y115�|Ԫ���@һ�c�x��늳��Ŀ���Ĵ��_�݆��ӽ��O

2024-05-29 18:47

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖