����Դ܇�˳����l���늳ز��σrֵ�@

�r�g:2020-08-17 11:47��Դ:�����ǎ� ����:�C�ψ��

�c��:

��

�S���늳����g�����칤ˇ���M���������ܶ�����Խ��Խ�ߣ�����Դ܇�Ć�܇�����Ҳ�������F�Mһ�����L��EV-Sales�A�y��δ������늳��b�C�����ٌ���������Դ܇�N�����L���AӋ��2025�꣬ȫ������늳��b�C���_��740Gwh���ϣ�2019~2025e�ͺ������_��36.8%��

������r��ȫ���D���Ƅ��늹��o�˼Ӵa���B����܇늄ӻ��˳���������˱��l��ȫ��ӭ����һ݆����Դ�a�I�U�a���ڣ�����a�I����ε��늳ز��Ϯa�I��������w���档

�늳�ָһ���䇽��ٻ�䇺Ͻ��ؓ�O���ϡ�ʹ�÷�ˮ늽��|��Һ��늳أ���Ҫ������x�������O��ؓ�O֮�g�ƄӁ�������

�늮a�I���Ҫ����ԭ���ϡ��O�䡢늳غͽK�ˑ����Ă��h�����늲���̎�������늳خa�I朵����Σ���Ҫ�����O���ϡ�ؓ�O���ϡ���Ĥ��늽�Һ�Ĵ���ϽM�ɣ�����߀��늳��⚤��

����늄ӻ���������ƣ�����ѽ�������2019���Ї���I�ڄ���늳�/���O/ؓ�O/��Ĥ/늽�Һ�ИI��CR4�քe�_����77%/28%/75%/61%/67%�������I�����^�ѽ����_��

2016-2019�ꌎ�r�����F��������0.8��3.0��7.9��17.0�|Ԫ�����ֿ������L�������Cȯ�AӋ2021������S�亣������R�͑���܇��Ͷ�ţ����r���Ą���늳س������������������L�����⣬��Ĥ�ИI��I���ݹɷݡ�ؓ�O�ИI���^�̩�����M����LG���W������SDI�ȇ��H��͑�����朡�

���O���ϣ��Q��늳ص������ܶȼ���ȫ��

���O�������늳�늻��W���ܵěQ�������أ�ֱ�ӛQ��늳ص������ܶȼ���ȫ�ԣ��M��Ӱ�늳صľC�����ܡ��������O�������늳ز��ϳɱ�����ռ�ı����_30-40%����ɱ�Ҳֱ�ӛQ����늳����w�ɱ��ĸߵͣ�������O�������늳��о����e���p�ص����ã���ֱ�����I���늳خa�I�İlչ��

�����M��ډ��^�͡����g·�����Լ�������һ�w�������ԭ�����O���ϼ��ж������^�ͣ�2020���һ����CR5��38.33%���c2019�������ƽ��

�߹��는����yӋ�@ʾ��2020���һ���Ȍ��F��؛�����O���ϏS��17�ң����2019��p����7�ң������ИIϴ���ѽ��_ʼ���a�ܡ����g���͑��Y���^���С��I�_ʼ�˳��Ј������ж�����������

�늳�һ��Ҳ�ɰ������O�����wϵ�턝�֣���Ҫ�֞����䇣�LCO�����i��䇣�LMO���������F䇣�LFP������Ԫ���ϣ����i��䇣�NCM�������X��䇣�NCA�����ȼ��g·����

���䇳ɱ��^�ߡ������^�̣���Ҫ������3C�aƷ���i��������ܶ��^�͡������^�̵��ɱ��ͣ���Ҫ�����ڌ���܇�v�������F䇉����L����ȫ�Ժá��ɱ��ͣ���Ҫ����������܇����Ԫ����������NCM�����ܶȸߡ�ѭ�h���ܺá������^�L����Ҫ�����ڳ���܇��

��Ԫ늳���I���ڼ��в��ָ����Ԫ늳ص��аl���mȻ���c�����F�늳صĸ����У���Ԫ�늳��ڰ�ȫ�Ժͷ����������dһ�I�����_��������늳؟o���ȔM��늳������ܶȡ����ϳɱ����m����̵ă��ݡ�

����늳���I�Ј����~���жȸߣ������F�늳�CR3��85.3%��

�����^��I�ӏ��������F�늳صļ��g�аl�ԔU���Ј����~�������F�늳����^��Iͨ�^������¼Ӵ��g�I�ȃ��ݣ�2020��1-5���r���Ј����~�_62.5%����2019��54.3%����8.2���ٷ��c���Mһ���Dռ������I�Ј����g��

�����r�����ȁ���2�ҹ���������Ԫ늳غ������F�·�������^�ߵ��Ј����~֮�⣬�����������ִ����ע��һ�N���g·�������猣ע��Ԫ�������к��늡����ܿƼ�����ע�����F�늳صć����|����ܵȡ�֮ǰ�Ą���늳ع��������ج����ȿ�늳صȷ��~��u�sС���a�ܳ��塣

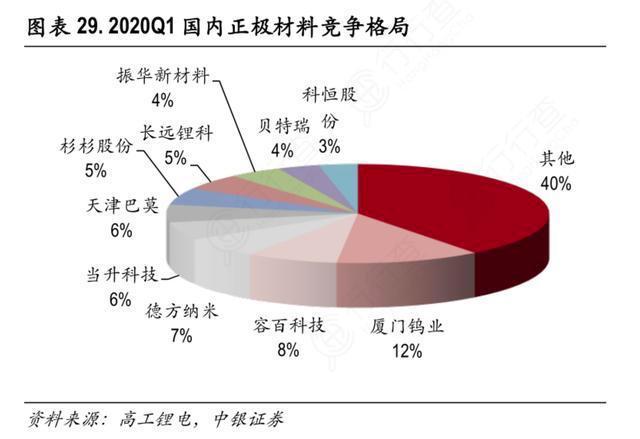

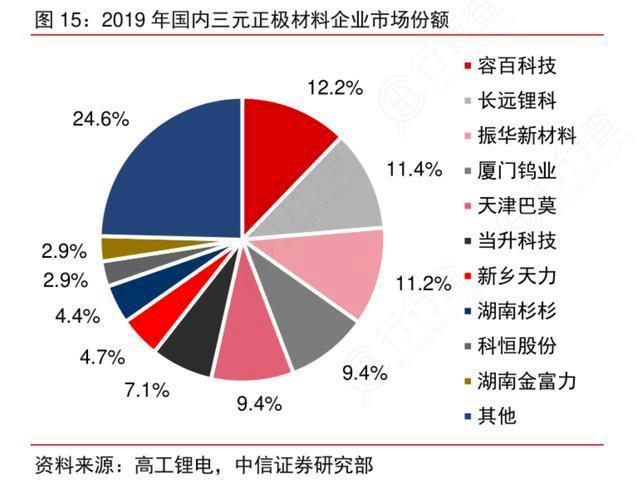

�����߹��는�����2019�꣬������Ԫ���O���ϳ�؛��������ǰ����I���ݰ��늡����A�²��Ϻ�����Ī�ȣ���ռ�ʷքe��12.2%��11.2%��9.4%��

��Ԫ�늳ذ�ȫ���}�Ľ�Q���|늳���I��Ͷ�룬��δ�������|�������ܶȸߵ���Ԫ����늳��Ј�Ҏģ���^�m�Uչ��

ؓ�O���ϣ��ʬF���^�Ŕ�đB��

ؓ�O���늳ص���Ҫ�M�ɲ��֣�������ؓ�O�������|��ճ�τ������ӄ�����Ƴɺ������ͿĨ���~���ɂȣ�������L�����ɡ�

ؓ�O������Ҫָ����ؓ�O�������|��ؓ�O�ɷ֞�̼���Ϻͷ�̼���σɴ��̼���ϰ�������ʯī����Ȼʯī�����g��̼���Ӳ̼ܛ̼�ȣ���̼���ϰ���������ϡ��a�����Ϻ����䇵ȡ�

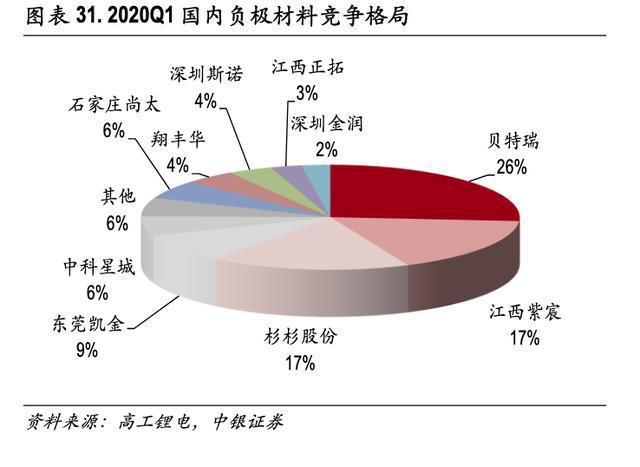

2019������늳�ؓ�O���Ϯa��26.5�f����ؐ����ɼɼ�ɷݺͽ�����巺�Ӌ�a��15.5�f����ռ��58.5%���Ј����~�����w������ؓ�O�����ИI�ʬF���^�Ŕ�đB�ݡ�

2020���һ���ȣ�ؓ�O����CR5��75.28%�����2019���½���4.09���ٷ��c��������̎���^��ˮƽ���ИI���c��Ҳ���ַ�����

����I�������|ݸ�P���mȻ��λ���ИI���ģ�������ռ�����2019�����½�8.06���ٷ��c���п�늚ⳬԽ���S�A�Q���ИIǰ�壬��ռ��6%�����2019��С������1���ٷ��c��

��Ĥ���늳��Ĵ������м��g�ډ����

��Ĥ���늳ز����м��g�ډ���ߵĭh��,�����ܵă��ӌ��늳ص��p�����Ͱ�ȫ�����P��Ҫ��ֱ��Ӱ�늳��衢ѭ�hʹ�É�����늳����������ܣ�����x��늳ص���Ҫ�M�ɲ��֣���֧����x��늳���ɳ���늻��W�^�̵���Ҫ������

��Ĥ���늳��е��P�I�ȌӽM��֮һ���Ј����늳ظ�Ĥ��Ҫ�֞�ɷ���Ĥ�c��Ĥ�ɷN��������ԭ����ˇ���зdz���ą^�e����Ĥ��Ⱦ����Ը��ã�����ȸ��ߣ����m���ڸ������ܶȵ���Ԫ늳ء�

��������Դ�W�����@ʾ��2019���늳�������21.98�|ƽ���ס��AӋ�늳ظ�Ĥ2020���������_��27.33�|ƽ���ס�

2020���һ���ȣ���Ĥ�ИICR5 77.56%�����2019��������10.06���ٷ��c�����жȴ����������Ҫԭ��һ�ǝ�Ĥ���^���ݹɷ������ُ�K�ݽ�������ռ�ʴ������12���ٷ��c��������Դ���|��ռ�ʴ������7���ٷ��c��20%��

��Ĥ�ИIϴ�Ƽ��٣���Ĥ�γ�һ��������֣����ݹɷ����^��λ�Mһ���������ڶ������I��δ���_���ɷ���Ĥ�����γ�����Դ���|�����^�Ŕ�ĸ�����֡�

늽�Һ���늮a�I���ӯ�������^���ĭh��֮һ

�늳�늽�Һ��늳����x�ӂ�ݔ���d�w���c�������������ȣ��늳�늽�Һ�����a�O�估�Ƃ乤ˇ�������Σ�ԭ���ϳɱ�ռ�������a�ɱ��Ľ^�֡�늽�Һԭ������Ҫ�����|����}�����܄������ӄ������ֽM�ɡ�

늽�Һ�sռ�늳سɱ�12%��ë���ʳ��^35%����������늽�Һë���ʸ��ߣ����늮a�I���ӯ�������^���ĭh��֮һ��

�Ї��Ј��ϣ�늽�Һ���a���ʳ��^80%��������Ҫ�������������V�����n�����K��̩������ţ���|ݸɼɼ�ȡ��ձ����n���Ј��ϣ��ձ�����d�a�����⻯�W���n������ɻ��W������Ҫ�����̡�

2020���һ���ȣ�늽�Һ�ИICR5 77.5%�����2019������5.59���ٷ��c�����ж���������Ҫԭ�������n���Ϻͽ��K��̩��ռ�ʷքe����9��5���ٷ��c����ɼɼ�ɷݺ�������I��ռ�ʷքe�½���8��7���ٷ��c���ИI���ߺ㏊Ч�����@��

�S���Ї���I������ļ��g�e�ۺ��M�������և��ȏS��Ҳ�_ʼ������H�Ј������A�����Y���n�Y늳؏S�̹���늽�Һ��

�S����������Դ��܇�a�N���m��2022�꣬���¹���ž����B�Ӈ������������Ҋ��Ч�����������������ȏ��K�����⣬�W������Դ��܇�������ò��࣬����ӭ���N�����c���늳������������ИI���g���m���L�S�ָ����L�B�ݣ��a�I����w�rֵ�@��

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

����ϲ�g

-

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

����늳ػ����Ј����m����

2024-05-15 11:59 -

늳ؚ�ֵ�u���ɡ����c�� ����Դ����܇�Ј�������

2024-05-12 10:03 -

����Դ��܇늳ء����۳������R���҂����Üʂ��ˆ

2024-05-03 20:31 -

���늳�ȡ���ߡ���һ�����

2024-04-28 09:26 -

һ�K��늳ء� ������Դ�a�I����r����

2024-04-26 08:36 -

�̑B늳ؼ��g���ٌ��룬����Դ����܇��ӭ��ͻ��

2024-04-25 17:52 -

����܇늳أ��������С�����

2024-04-08 08:20

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

����늳ػ����Ј����m����

2024-05-15 11:59 -

늳ؚ�ֵ�u���ɡ����c�� ����Դ����܇�Ј�������

2024-05-12 10:03 -

����Դ��܇늳ء����۳������R���҂����Üʂ��ˆ

2024-05-03 20:31 -

���늳�ȡ���ߡ���һ�����

2024-04-28 09:26 -

һ�K��늳ء� ������Դ�a�I����r����

2024-04-26 08:36

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖